Обзор рынка непродовольственного ритейла в Украине. 2020 год. Часть ІІ

В Части І мы рассмотрели тенденции развития рынка Non-food в Украине, оценили объем продаж по основным товарным группам и показатели операторов рынка непродуктового ритейла. Теперь пришло время посмотреть на потребительское предпочтение и тенденции отрасли. Ритейлерам стоит все большую ставку делать на омниканальную модель взаимодействия с потребителями. При чем это касается не только развития собственных интернет-магазинов и доставки, но и разработки приложений для мобильных устройств, сотрудничества с маркетплейсами, совместных проектов, как вариант, с другими ритейлерами и сервисными компаниями.

4. Потребительские предпочтения в сегменте непродуктового ритейла

Рынок drogerie в разрезе поведения потребителей имеет ряд особенностей. Первая и главная особенность данного сегмента заключается в регулярности покупок. Жизненный цикл таких товаров достаточно короткий: зубная паста или гель для душа заканчиваются, колготки рвутся. Следовательно, их нужно покупать вновь

Еще одна особенность: многие товары спонтанно попадают в корзину - покупатели видят интересную акцию или же им нравится упаковка косметического средства. Имеет большой потенциал допродажа товаров. В итоге в корзину попадают товары из разных товарных категорий, третья особенность.

И четвертый момент: посетители магазинов drogerie очень серьезно относятся к советам и отзывам, на выбор продукта сильно влияют мнения экспертов и оценки других клиентов.

Характеристики покупательского поведения в drogerie сегменте:

- Последовательность в покупке

- Естественность выбора.

- Кросскатегорийность корзины.

- Важность отзывов и советов.

Диаграмма 4

Согласно данным различных интернет-ресурсов, таких как Фейсбук, Инстаграм, а также специализированных ресурсов, в которых люди делятся своим потребительским опытом, в Украине наибольшей популярностью пользуются такие торговые сети как Eva, Brocard, Watsons, Prostor и Bomond. Потребители в свою очередь отмечают приятные цены, быстрое обслуживание, компетентный персонал и удобное месторасположение выше указанных магазинов.

Магазины DIY сегмента в равной степени посещают как частные лица, так и представители соответствующих профессий – строители, прорабы, дизайнеры, специалисты по водоснабжению и т. д. Факторы выбора товаров у этих групп потребителей, в свою очередь, могут различаться в связи с разным уровнем знаний, а также различиями в целях самой покупки.

В целом, ожидания потребителей DIY сегмента можно описать следующим образом. Покупатель ищет качественный, простой и полезный в его жизни продукт. Чаще всего это готовое изделие, которое готово к использованию сразу после распаковки, либо же на его сборку затраты по времени не превышают 1,5 часа. Для потребителя весомую ролю играет мультифункциональность/мультизональность отдельных видов товаров, простота в эксплуатации, уборке и уходе в течение всего жизненного цикла товара. Также потребители зачастую предпочитают дизайн продуктов «вне времени», отказываясь от товаров более «кричащего» вида. Доставку простых товаров, в свою очередь, готовы ждать не более 3 дней. Если же это товары, состоящие, к примеру, из нескольких модулей – то 3-5 дней.

Диаграмма 5

Согласно отзывам на различных интернет-площадках, украинские потребители чаще всего упоминают крупнейший гипермаркет «Эпицентр», поэтому он заметно опережает своих конкурентов и по количеству положительных отзывов потребителей. В целом, рейтинг торговых сетей по отзывам потребителей несущественно отличается от рейтинга крупнейших операторов рынка DIY. Потребители, в свою очередь, отдают свое предпочтение данным торговым сетям прежде всего по причине широчайшего ассортимента различных товаров для дома, умеренных цен и достаточно высокого качества обслуживания.

Сегодня можно отметить такие основные тенденции изменения поведения украинского потребителя:

- Высокий рост интернет-торговли. Сегодня наблюдается рост онлайн-продаж в ключевых товарных категориях. Такие покупки в основном совершают молодые люди, живущие в больших городах. Быстрые сроки доставки становятся таким же немаловажным критерием, как ассортимент и цена товаров при выборе интернет-магазина. Следовательно, создание онлайн-каналов реализации продукции становится критически важным для развития ритейла.

- Спрос на физический и цифровой опыт покупок. Украинские потребители чаще совершают походы в магазины, которые находятся в шаговой доступности. Им нравится внедрение новых цифровых технологий, однако также немаловажную роль играет обслуживание компетентными консультантами и быстрые платежи, которые по мнению многие потребители считают ключевыми атрибутами, улучшающими их опыт приобретения товаров.

- Рост внимания к экологичности товаров. Все больше и больше потребителей находят должным уделить свое внимание проблемам экологии. Они стремятся позаботиться об устойчивом развитии и готовы доплатить за более экологически чистые товары. Также стоит отметить, что тара большинства товаров (в частности, бытовая химия, некоторые косметические средства) изготавливается из пластика, который по окончанию использования может быть вторично переработан.

- Рост роли цифровых каналов коммуникации. На данный момент в Украине телевизионная реклама все еще играет весомую роль, однако отечественный рынок достаточно резко переключил свое внимание на цифровые каналы продвижения с персонализированным контентом. Именно социальные сети сегодня диктуют главные тренды, тем самым влияя на потребительские решения. Кроме того, они являются весьма эффективным каналом для повышения потребительской лояльности.

5. Выводы и прогнозные тенденции отрасли

Последние 10 лет в Украине активно развивается non-food ритейл, в частности такие его сегменты как drogerie и DIY. На отечественном рынке главными игроками данных сегментов выступают крупные торговые сети. На украинском рынке drogerie ритейла, прежде всего, можно отметить быстрые темпы роста количества сетевых магазинов. Если всего несколько лет назад основная часть магазинов принадлежала локальным ритейлерам, то на текущий момент большие игроки рынка активно теснят своих «младших» коллег. На рынке DIY-сегмента, в свою очередь, последние несколько лет не наблюдается существенных изменений. Отдельно стоит отметить общую черту данных сегментов непродовольственного ритейла, а именно наличие единоличного лидера.

Также не обошла пандемия Covid-19 стороной и украинский рынок drogerie. В первый месяц продажи косметики, парфюмерии и товаров по уходу за лицом и телом упали на 50%. Сейчас они немного восстановились, но все равно ниже на 27% чем в предыдущем году. В свою очередь продажи декоративной косметики упали примерно на 80% в этот период, товары для ухода за лицом - на 14%. Кроме того, спрос на такие предметы личной гигиены, как бритвенные станки, антиперсперанты, гели для душа и т.п. в торговых сетях в период жёстких карантинных мер упал почти на треть. Однако значительно выросли интернет-продажи. Так за период с марта по май 2020 года онлайн-продажи косметических средств возросли примерно на 20%.

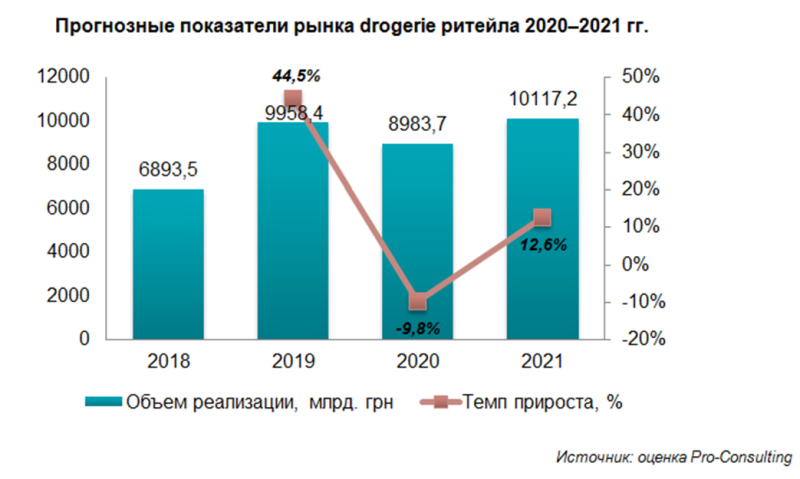

Диаграмма 6

Рынок drogerie ритейла один из самых динамично развивающихся, следовательно, в 2020-2021 году ожидается позитивная динамика объемов продаж. Однако последствия карантина в первом полугодии 2020 года несколько отразился общем объеме реализации продукции. Несмотря на то, что drogerie ритейл во второй половине 2020 года вернулся к привычному уровню, ожидается что общий объем реализации за 2020 год просядет примерно на 10% по сравнению с предыдущим годом. Полностью восстановиться данный сегмент розничной торговли вероятно сможет лишь к 2021 году.

Пандемия Covid-19 внесла свои коррективы в украинский рынок DIY. В целом за период жестких карантинных мер продажи упали на 30-70% в зависимости от категории товаров. Кроме того, средний чек упал примерно на 6 %. Это произошло в первую очередь из-за снижения покупательской способности потребителей. Главным трендом рынка DIY стал переход в режим онлайн. Согласно различным данным продажи товаров для дома через этот канал возросли примерно на 10-15 %.

Диаграмма 7

В целом, на отечественном рынке в 2018-2019 гг. наблюдалось сокращение объемов реализации продукции. Кроме того, следует учесть последствия жестких карантинных мер в первой половине 2020 года, которые также привели к уменьшению объемов товарооборота. Следовательно, стоит предполагать, что рынок сможет немного оживится к 2021 году. Однако в ближайшем будущем на рынке могут появится новые сильные игроки, что может привести к росту объема реализации товаров DIY сегмента. Кроме того, на этот показатель может повлиять рост количества новых построек.

Следите за новыми проектами, анализируйте деятельность партнеров и конкурентов, это сегодня просто необходимо для построения успешной деятельности компании на рынке. А чтобы быть в курсе всех важных событий отрасли, не пропустите VIІI Ежегодную практическую конференцию NonFoodMaster-2020: Бизнес стратегии и тактики развития рынка DIY&Home Improvement.

Читайте также: Управление мышлением – новая компетенция руководителя

|

|

|

|

|

|

|

|

|

|

|

|

Раздел: Світовий досвід >

Теги: Non-food, непродовольственный ритейл, DIY, drogerie

Коментарі

Ваш коментар буде першим.Додати коментар