Период спада: обзор рынка торговой недвижимости I-й пол. 2014г.

По результатам 1-й пол. года, уровень вакантности в киевских ТЦ вырос до 3,3%, что связано с закрытием некоторых магазинов, уходом с рынка части иностранных компаний, активной ротацией арендаторов в более качественные объекты. В наименее востребованных объектах уровень вакантности может превышать 50%.

Как сообщили редакции TradeMaster.UA в компании UTG: на рынке отмечается существенное снижение деловой активности в сегменте торговой недвижимости: «замораживание» проектов, сокращение планов развития сетей, падение товарооборотов, снижение арендных ставок и рост вакантности.

Детально о рынке торговой недвижимости в Киеве и регионах далее в обзоре.

Инвестиции

По официальным данным государственной статистики, за первый квартал 2014 года объем внешних инвестиций снизился на 10,6% ($ 6,2 млрд.), по сравнению с началом 2014 года Снижение объема инвестиций обусловлено курсовой разницей. Как и предполагалось, на фоне сложившейся ситуации в стране зарубежные инвесторы не рискуют вкладывать средства в бизнес в связи с невозможностью планировать ход дальнейших событий в стране.

Согласно исследованию, в Украине лучшие условия для развития бизнеса имеют Львовская, Ивано-Франковская и Одесская области. Наихудшими для инвесторов регионами являются Херсонская, Черновицкая, Луганская, а также Крым.

Строительство

Согласно данных государственной статистики, в январе- мае 2014 г. было выполнено строительных работ на сумму 17 млрд. 325,8 млн. грн., что на 6,5% меньше показателей аналогичного периода прошлого года.

Предложение на рынке торговой недвижимости Киева

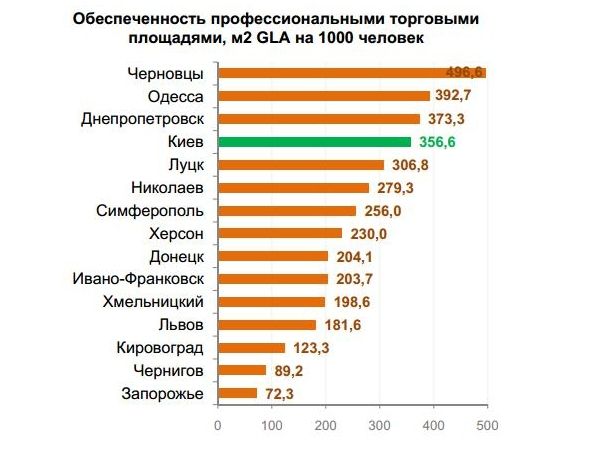

На конец 1 полугодия 2014 года в Киеве функционируют 4 региональных, 24 окружных, 9 районных, 12 специализированных торговых центров и 21 отдельно стоящий гипермаркет. Согласно классификации ICSC, без учета малых магазинов площадью до 5 тыс. кв. м. и гипермаркетов, совокупная площадь торговых объектов составляет 1 023 319 кв. м., что соответствует показателю 356,6 кв. м. на 1000 жителей по уровню насыщенности качественными торговыми площадями.

Общее рыночное предложение торговых объектов Киева в 2014 году пополнилось вводом в эксплуатацию ТРЦ «Атмосфера» (открыт 12 апреля), ТЦ «Appetite» (24 апреля) и строительного гипермаркета «Leroy Merlin» (5 марта). До конца 2014 года ожидается к открытию также ТРЦ «Проспект» (GLA = 41 400 кв. м.) и ТРЦ «Радуга» (GLA = 7 000 кв. м.).

На 2015 год заявлены к открытию еще 4 новых торгово-развлекательных центра («Respublika» «Blockbuster Mall» «Lavina Mall» «Podol Mall») и 2 торговых центра на ул. Вербицкого, на ст.м. «Героев Днепра») общей арендуемой площадью (GLA) порядка 424 500 кв. м., что увеличит объем рыночного предложения и приведет к дальнейшему росту конкуренции.

Посещаемость

Среднерыночная посещаемость киевских торговых центров по результатам 1 полугодия 2014 года составила: для региональных ТЦ 697 чел. на 1000 кв. м. GLA, для окружных ТЦ - 985 чел. на 1000 кв. м. GLA. Относительно 1 полугодия 2013 года среднерыночная посещаемость в ТЦ регионального формата увеличилась на 31,6% (530 чел на 1000 кв. м. GLA), в то время как в ТЦ окружного формата снизилась на 12,5% (1127 чел на 1000 кв. м. GLA).

Перераспределение потоков лишь подчеркивает присутствие кризисных явлений на рынке – посещаемость окружных ТЦ снижается, в то время как посещаемость ТЦ регионального и микрорайонного формата остается на прежнем уровне или даже растет.

Наиболее высокая посещаемость на уровне 30-40 тыс. человек в будние дни и до 60 тыс. человек в выходные дни отмечается в ТРЦ «Ocean Plaza», ТРЦ «Sky mall», ТРЦ «Dream Town» (1 очередь), ТРЦ «Караван».

Вакантность

В условиях увеличения рыночного предложения на протяжении 2012-2014 годов, сокращения планов развития розничных операторов, в условиях сложной экономической ситуации, -среднерыночный уровень вакантности в действующих торговых и торгово-развлекательных центрах г. Киева на конец 1 полугодия 2014 года составил 3,3%. Для некоторых крупных торговых объектов, введенных в эксплуатацию в конце 2013 – начале 2014 годов, коэффициент вакантности превысил 50%.

С учетом их влияния на рынок, расчетная среднерыночная вакантность увеличится до 7,5%.

Появление свободных площадей характерно даже для наиболее успешных торговых центров - ТРЦ «Ocean Plaza», ТРЦ «Dream Town» (1 оч.), ТРЦ «Sky Mall», традиционно характеризующихся полным отсутствием вакантных помещений.

Арендные ставки в Киеве

В результате девальвации гривны и непрогнозируемой ситуации с курсом доллара США, принимая во внимание падение реальных доходов киевлян и общее снижение потребительских настроений, управляющие компании ТЦ Киева в первом полугодии 2014 года пересмотрели условия для арендаторов (в первую очередь тех, у кого существенно снизился товарооборот) понизив арендную ставку в долларовом эквиваленте на 10-30%, либо зафиксировав согласованный курс до стабилизации ситуации.

Таким образом ставки аренды снизились до 30-80 долл. за кв.м /мес. (без НДС и ЭП) в зависимости от расположения ТЦ, его посещаемости, популярности, общего пула арендаторов и якорного состава со среднерыночным значением 49,7 долл. м2/мес. для помещений торговой галереи площадью 100-200 кв. м.

Распространена схема оплаты с процентом от товарооборота – 2-5% для якорных арендаторов и 7-15% для операторов торговой галереи.

Принимая во внимание увеличение рыночного предложения по мере открытия заявленных на 2014-2015 годы проектов, наряду с неблагоприятной экономической ситуацией в стране, в перспективе можно ожидать стабилизации ставок аренды в ТЦ г. Киева. При смещении сроков введения в эксплуатацию новых объектов и улучшении экономического и инвестиционного климата возможно возвращение ставок аренды до прежнего уровня.

Ситуация в регионах

В первом полугодии 2014 года в региональных городах Украины были введены в эксплуатацию 2 новых торговых центра, достроены вторые очереди еще в двух ТЦ: «ПортCity» (Луцк, ул. Сухомлинского,1), Сity Сenter «Котовский» (Одесса, ул. Затонского, 32), «Караван» (II очередь) (Днепропетровск, ул. Нижнеднепровская, 17), «Южная Галерея» (II очередь) (Симферополь).

Тенденции и прогнозы

- Общее рыночное предложение торговых объектов Киева по итогам 1 полугодия 2014 году пополнилось вводом в эксплуатацию ТРЦ «Атмосфера» и ТЦ «Appetite» арендуемой площадью 33 934 кв. м.

- Общий объем предложения качественных торговых площадей в Киеве составляет 1 027 253 кв. м., что соответствует показателю 356,6 м2 на 1000 жителей.

- До конца 2014 года ожидается к открытию также ТРЦ «Проспект» (GLA = 41 400 кв. м.) и ТРЦ «Радуга» (GLA = 7 000 кв. м.).

- В связи с нестабильной, слабо прогнозируемой ситуацией в Украине задекларированные даты открытия части объектов были смещены на более поздние сроки. На 2015 год заявлены к открытию ТРЦ «Respublika», «Blockbuster Mall», «Lavina Mall», «Podol Mall», ТЦ на ул. Вербицкого и на ст.м. «Героев Днепра». Совокупная арендуемая площадь объектов - 424 500 кв. м.

- На конец первого полугодия 2014 года наблюдается оживление потребительской активности, стабилизация объемов товарооборота операторов, активизация заключения сделок по аренде.

- Наблюдается ротация арендаторов – retail-операторы оптимизируют свой бизнес путем переезда магазинов из нерентабельных и их открытия в более успешных ТРЦ.

- Продолжается экспансия зарубежных операторов на рынок Украины: в 1 полугодии 2014 года в стране открылось 10 новых международных брендов.

- Экспансия национальных и зарубежных операторов связана преимущественно с развитием в городах-милионниках. Традиционно, Киев остается ключевым регионом в планах развития ритейлеров, при этом, набирают популярность западные регионы страны (в особенности г.Львов). В 1 полугодии 2014 в Украине открылись 10 новых международных брендов.

Портал розничной и оптовой торговли TradeMaster.UA

Раздел: Статті >

Коментарі

Ваш коментар буде першим.Додати коментар