Насичений 2020 рік для торговельної нерухомості ринків Центральної та Східної Європи. Дослідження Colliers ExCEEding Borders

В результаті пандемії COVID-19 постраждали практично всі бізнес-процеси, зокрема на ринках торговельної нерухомості в усьому світі та в країнах ЦСЄ-17. Урядові обмеження, введені відносно роботи торговельних центрів, пунктів обслуговування, закладів громадського харчування, розваг і дозвілля призвели до динамічного зростання продажів в е-комерції та змін в поведінці споживачів. Це також сприяло зниженню відвідуваності торговельних центрів на 20-45 % (залежно від країни), якщо порівнювати дані за середину 2020 року з відповідним періодом 2019 року.

Colliers International ExCEEding Borders провели дослідження в 17 країнах, в якому взяли участь 172,9 млн людей з 167 міст, в яких проживає понад 100 тисяч жителів.

Згідно з дослідженням Colliers International ExCEEding Borders в сегменті торговельної нерухомості, можна виділити основні інсайти:

- Порівнюючи кризу, викликану COVID-19, з рецесією в результаті глобальної фінансової кризи в 2007–2008 в більшості випадків сегмент торговельної нерухомості демонструє стабільне V-подібне відновлення.

- Ринки праці в регіоні ЦСЄ, а також купівельна спроможність, схоже, на сьогодні в набагато кращій формі, ніж десять років тому.

- Різке підвищення купівельної активності в онлайн фундаментально впливає на трансформацію ритейлу.

- У регіоні ЦСЄ частка онлайн-продажів варіюється від мінімальних показників у ряді країн до >18% в Чеській Республіці.

- Згідно з даними на середину 2020 року, відвідуваність в ТЦ/ТРЦ знизилася на 20–45 % в порівнянні з відповідним періодом 2019 року.

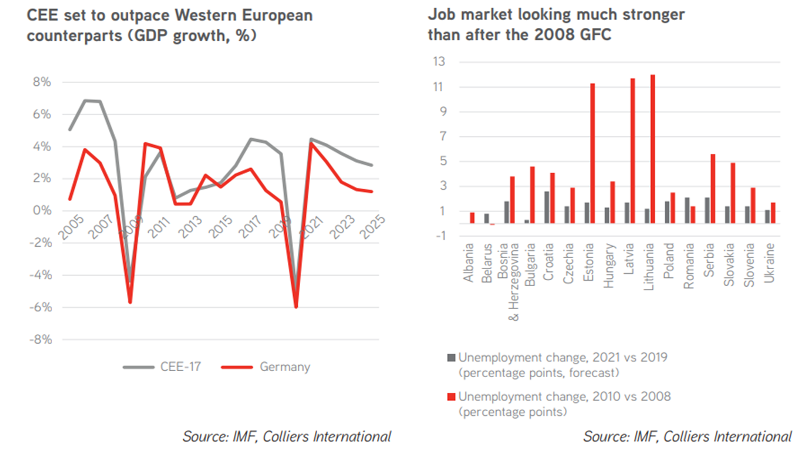

Економіка країн ЦСЄ-17 оживає набагато швидше. Експерти Colliers International відзначають: «Ми проаналізували прогнози МВФ щодо безробіття з метою оцінки стану ринків праці, порівнюючи 2021 рік з 2019 роком і 2010 рік з 2008 роком. Рік рецесії пропустили навмисно, щоб отримати більш чітке уявлення про те, як все може виглядати в перший рік відновлення. За деякими винятками (Румунія і Білорусь), стрибок безробіття цього разу буде набагато нижчим». Нижче можете бачити це на графіках, а також прогнозований ріст ВВП, який має випередити західноєвропейські країни.

Варто зазначити, що вхід ритейлерів на нові ринки був досить обмеженим в нових умовах, але все ж таки були важливі відкриття – перший магазин Primark у Польщі, перший магазин IKEA у Словенії і запуск інтернет-торгівлі в Україні, дебют KiK в Болгарії та Burger King в Естонії. Також ми спостерігали і виходи торгових мереж, але більшість із них були наслідками попередніх рішень, таких як виведення Forever21 з Болгарії та Чехії, Camaieu з Польщі, Чехії, Угорщини та Словаччини, а також River Island з Естонії та Латвії.

Стійке V-подібне відновлення

Враховуючи стан ринків праці та фінансові потоки в економіку, можна констатувати, що в багатьох випадках продажі в сегменті ритейлу демонструють стійке V-подібне відновлення. В результаті рецесії, викликаної глобальною фінансовою кризою, ритейлерам знадобилося чимало років, щоб привести всі бізнес-процеси в норму. Оскільки споживання продуктів харчування нееластично по відношенню до змін наявного доходу, експерти Colliers вивчили роздрібні продажі непродовольчих товарів. У жовтні 2020 року, в більшості країн ЦСЄ-17 рівень продажів непродовольчих товарів, виключаючи паливо, був вищим, ніж до кризи.

Споживчі звички

Спостерігається різке зростання активності споживачів в електронній комерції, яка фундаментально впливає на трансформацію ритейлу, пов'язану з розвитком технологій і змінами в поведінці споживачів. Також значно збільшився відсоток людей старше 55 років, які тепер переходять від офлайн покупок в інтернет-магазини.

Спорт – одна з тих категорій, в яких відбулися зміни. Оскільки більшість людей перебували в межах своїх міст, своїх будинків протягом тривалого періоду часу, вони почали приділяти більше уваги спортивним заняттям і проводити більше часу на природі. Таким чином, інтерес до велосипедів і туристичного спорядження в першій половині 2020 року досяг рекордного рівня на більшій частині території ЦСЄ.

Через численні обмеження постраждав сектор громадського харчування. Ми, зазвичай, їли вдома частіше, ніж раніше, або готували їжу, або замовляли доставку через Інтернет. Але наша соціальна природа й, часом, бажання, щоб "хто-небудь інший приготував", цілком можуть вселяти надію у відновлення цього сегмента.

Особлива категорія, в якій спостерігається значне зростання – це витрати на охорону здоров'я. Слово "термометр" в більшості країн з'являлося в Пошуку Google в 5-6 разів частіше, ніж рік тому.

Мультиканальність, омніканальність та електронна комерція

Багато ритейлерів працюють з різними каналами продажів, але досить часто більшу частину виручки геренує офлайн. Цей рік показав, наскільки недосконалі окремі бізнес-моделі. Інтернет-ринки вже довели свою рятівну силу для деяких брендів, залежно від сегмента в ритейлі.

Оператори повинні встигнути за стрімким розвитком сфери електронної комерції, перш ніж вона може стати недосяжною. Ще не пізно, але знову ж таки, щоб зробити це правильно, потрібен час, інновації та інвестиції. Саме онлайн зараз для багатьох є пріоритетним напрямком розвитку.

Омніканальна модель - це бездоганний споживчий "досвід", незалежно від того, як людина вступає в контакт з брендом або продуктом. Омніканальні моделі надають ритейлерам цінні відомості про поведінку споживачів і відгуки про їх продукти й послуги.

У країнах Центральної та Східної Європи в цьому році більшість показників електронної комерції виросли історично швидкими темпами, але при цьому більше 80% продажів як і раніше припадає на інші канали.

У ритейлі є ще кілька аспектів, які потребують вирішення для того, щоб досягти більшого балансу:

- Багато ритейлерів представлені через франчайзингового партнера, який також може управляти декількома брендами. Досить часто партнери по франшизі не мають контролю або прав на онлайн платформу мережі, що обмежує їх можливості продавати в Інтернеті.

- Інший фактор може бути географічним, коли окремі онлайн платформи не можуть здійснювати продажі й доставку через деякі кордони інших країн.

- Багато операторів намагаються підштовхнути споживачів до покупок через click&collect, де можна впроваджувати більший контроль і де, ймовірно, можуть відбуватися додаткові покупки.

Згідно з даними Euromonitor International, частка е-комерції в Україні в 2020 році складатиме 8 % річних роздрібних продажів (+45 % Р/Р). В результаті опитування ритейлерів експертами Colliers в травні 2020 року, більше 49 % респондентів зізналися, що планують розвивати онлайн-канали продажів в найближчому майбутньому. З іншого боку, свою експансію прискорюють онлайн-ритейлери, посилюючи свою присутність офлайн.

Найбільший з них – мережа Rozetka, яка станом на листопад поточного року відкрила 5 флагманських магазинів (в середньому кожен магазин площею ~1500–3000 м²) і більше 70 пікап-точок. Rozetka отримала заявки від більш ніж 300 українських підприємств на співпрацю в якості пунктів прийому вантажів по всій країні. Оператор планує відкрити 1000 пунктів прийому по франшизі. Крім того, Rozetka планує експансію в короткостроковій перспективі.

Сьогодні фешн-напрямок в Україні використовує мультиканальні продажі (без click&collect), водночас ритейлери інших сегментів працюють омніканально. Сегмент розваг сповільнив свій розвиток, зосередившись на оптимізації бізнесу.

Ринок торговельної нерухомості в ЦСЄ-17 – ключові цифри

Ринок торговельної нерухомості ЦСЄ-17 включає майже 1 670 об'єктів загальною орендованою площею (GLA) понад 34,6 млн м², які обслуговують 172 млн споживачів. Розмір цього ринку також відображається на річній купівельній спроможності населення, загальна вартість якого становить €893 млрд. Однак, слід зазначити, що купівельна спроможність споживачів з Центральної та Східної Європи дуже різноманітна. Серед 17 проаналізованих країн є країни з купівельною спроможністю від €9 500 до €12 500 на душу населення на рік (Словенія, Естонія, Чеська Республіка, Польща, Словаччина, Литва), а також країни з €1 500 – €3500 на душу населення на рік (Україна, Білорусь, Албанія, Боснія і Герцеговина).

Ринки торговельної нерухомості ЦСЄ-17 знаходяться на різних стадіях розвитку. Найвищий показник насиченості приміщеннями на 1 000 жителів зафіксований в Естонії (738 м²), а найнижчий – в Албанії (104 м²). В Україні показник становить 535 м² на 1 000 жителів.

Найбільший обсяг торговельних площ знаходиться в Польщі (12,1 млн м² на 532 об'єкта) і Чехії (4,2 млн м² на 232 об'єкта), найменший – в Чорногорії (110 000 м² в 14 торговельних центрах). В Україні обсяг якісних торговельних площ у містах-мільйонниках становить 2,8 млн м² в 101 об'єкті.

На ринку ЦСЄ спостерігається тренд реалізації форматів невеликих торговельних центрів і ритейл-парків, які девелопери та орендарі розглядають як вигідні інвестиції, а споживачі – як зручні й безпечні місця для покупок. Зараз в ЦСЄ-17 діє близько 670 таких центрів. Їх загальна площа становить 6 млн м². Можна припустити, що в найближчі роки основним видом інвестицій в ритейлі Центральної та Східної Європи будуть невеликі торговельні центри та ритейл-парки.

Читайте також: Повышаем эффективность склада: 3D-моделирование логистических процессов

|

|

|

|

|

|

|

|

|

|

|

|

Раздел: Нерухомість >

Теги: Торгова нерухомість, криза, споживчі звички, мультиканальність, омніканальність та електронна комерція

Коментарі

Ваш коментар буде першим.Додати коментар