Обзор украинского рынка горячих напитков 2017-2018 гг.

Описание рынка «горячие напитки»

Наша статья будет посвящена рынку «Горячих напитков». В структуру данного рынка входят такие основные категории и виды:

Чай

- Чай рассыпной

- Чай пакетированный

Кофе

- Кофе заварной

- Кофе растворимый

Рынок «чая», его характеристики и основные игроки.

Первое, что необходимо отметить о чайной отрасли - это то, что чаеводством в традиционном понимании этого слова на Украине не занимаются. Мы не выращиваем и не возделываем чайные кусты, а только расфасовываем и упаковываем импортное сырье.

Рынок «чая» относят к числу высококонкурентных – количество только крупных игроков порядка 10, не говоря о многочисленных мелких локальных производителях, число которых более сотни. Такое количество игроков приводит к тому, что рынок достаточно «подроблен», в числе самых крупных компаний:

- Unilever БНК (TM «Lipton», TM «Brooke Bond», TM «Бесіда»),

- БК «Ahmad Tea» (ТМ «Ahmad»),

- «Орими-Трейд» (ТМ «Tess», TM «Greenfield», ТМ «Принцесса Нури», ТМ «Принцесса Ява», ТМ «Принцесса Канди», ТМ «Принцесса Гита» ),

- «Мономах» (ТМ «Мономах», ТМ «Lovare», ТМ «Чайные шедевры», ТМ «Три слона», ТМ «Fruits»),

- «СолоМія» (ТМ «Batik», ТМ «Askold», ТМ «Домашний», ТМ «Небесна погода»),

- «Май-Украина» (ТМ «Майский», ТМ «Curtis», TM «Richard», ТМ «Лисма»),

- «Экопродукт» (ТМ «Карпатский чай», ТМ «Бабусин чай», ТМ «Карпатская лечебница»),

- СТМ (ТМ «De Luxe Foods&Goods Select», ТМ «Своя линия»),

- Другие.

Рынок «кофе», его характеристики и основные игроки.

Ситуация с рынком «кофе» аналогична рынку «чая» - преобладает импортная кофейная продукция, но ее доля постепенно уменьшается, вытесняемая местными брендами.

Наиболее крупными компаниями по производству кофе являются следующие производители:

- Корпорация «Nestle» (ТМ «Nescafe»),

- JDE (TM «Jacobs», ТМ «Carte Noire»),

- Food Empire (ТМ «Maccoffee»),

- LIIGI LAVAZZA S.p.A. (TM «Lavazza»),

- Strauss Group (TM «Ambassador», TM «Fort», ТМ «Черная Карта»),

- ООО «Кава зі Львова» (ТМ «Кава зі Львова»),

- «Орими-Трейд»(ТМ «Жокей»)

- CТМ (ТМ «Своя Линия», ТМ «Розумний вибір»),

- СТМ (ТМ «Rioba»),

- ООО «АВК» (ТМ «Baristi»),

- ООО «Укркофе» ( ТМ «Lacomba»),

- Другие.

Общая динамика объемов продаж по категории «горячие напитки» за 2017-2018гг. в грн.,кг.

Общие показатели рынка:

Рынок горячих напитков Украины демонстрирует прирост в гривневом эквиваленте – 15,1 % в 2018 году по сравнению с 2017 годом.

Прирост рынка в денежном выражении обусловлен инфляционными моментами. Продажи в натуральном измерении снизились на 5,5% в 2018/2017гг.

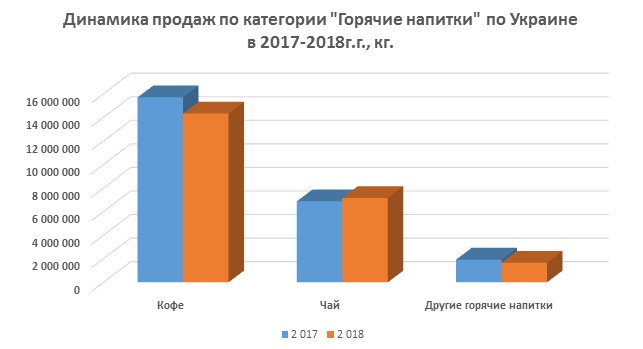

Динамика объемов продаж по категории «горячие напитки: кофе, чай, другие» за 2017-2018гг. в грн., кг.

Ниже представим данные в натуральном выражении:

Наибольшую долю в 2018г., как в натуральном выражении, так и в денежном занимает категория «кофе» - 62-63% соответственно.

На втором месте идет категория «чай» с долей 33% в денежном выражении и около 31% в натуральном.

В денежном выражении рост наблюдался по всем категориям:

- «кофе» на 16,4%,

- «чай» на 12,3%,

- «другие горячие напитки» на 17,7%.

В натуральном выражении рост доли за 2018 года по сравнению с 2017 годом произошел только по категории «чай» и составил 4,2%. Доля по «Кофе» снизилась на 8,8%, доля «другие горячие напитки» почти на 14%.

Распределение доли продаж «горячие напитки» по торговым сетям за 2017-2018гг. в грн., кг.

В обзоре были учтены данные 19-ти сетей. Через три сети («АТБ-маркет», «Fozzy» и «Сильпо») проходит около 67% продаж в денежном выражении и 73% в натуральном по исследуемой категории «Горячие напитки».

Динамика объемов продаж по категории «кофе» за 2017-2018гг. в грн., кг.

Кофе разделяется на следующие виды:

- растворимый кофе

- заварной кофе

- кофейные смеси

Наибольшую долю, в денежном выражении занимает категория «кофе растворимый» - 56,6%.

Наибольшую долю в натуральном выражении занимает категория «кофе заварной» - 44,6%.

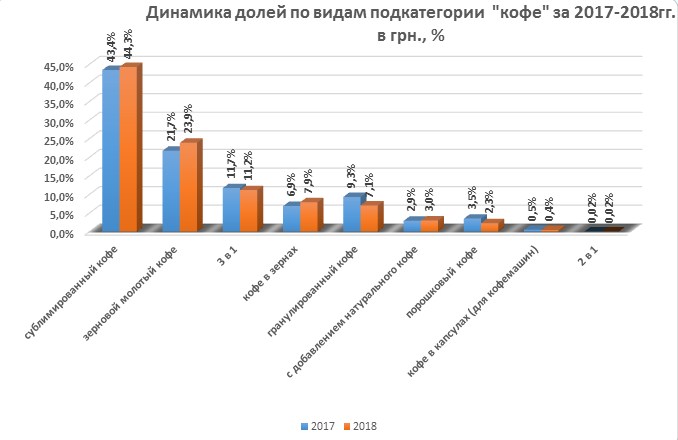

Ниже представим динамику долей по видам подкатегории «кофе»:

Наибольшая доля в денежном выражении приходится на – сублимированный кофе – 44,3%.

В натуральном выражении наибольшая доля приходится на – кофе зерновой молотый – 33,3%.

Ниже представим приросты и спады по подкатегориям за 2018 год по сравнению с 2017 годом в денежном и натуральном выражении:

«Кофейные смеси» продемонстрировали спад в натуральном выражении на 36,8% и рост на 11,1% в денежном, что обусловлено может быть инфляционными процессами.

По виду «кофе растворимый» спад произошел по таким видам: гранулированный (на 12% и на 18%) и порошковый кофе (на 24% и на 41%) в денежном и натуральном выражении соответственно.

Динамика средней цены по категории «кофе» за 2017-2018гг.

Рассмотрим динамику средних цен по всем видам «кофе»:

Лишь по одному виду – «с добавлением натурального кофе» наблюдалось снижение средней цены за 2018 год на 7,7%.

Наибольший прирост средней цены приходится на подкатегорию «кофе порошковый» - 62,6%.

Рейтинг продаж по категории «кофе» ТОП 10 за 2017-2018гг. в грн., кг.

Категорию «кофе» можно разделить на две основные подкатегории: «кофе заварной» и «кофе растворимый».

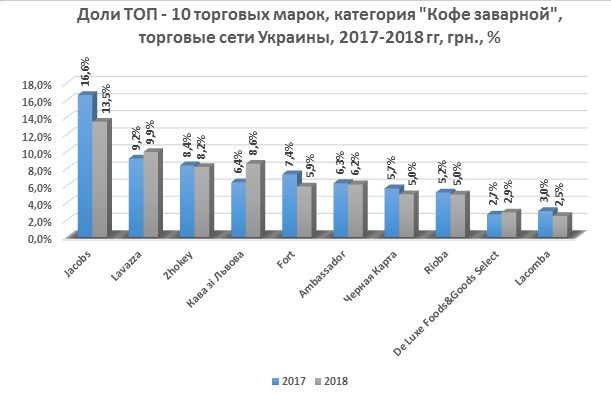

Ниже рассмотрим рейтинг торговых марок по подкатегории «кофе заварной»:

Совокупная доля ТОП 10 торговых марок по подкатегории «кофе заварной» в денежном выражении составляет 67%, а в натуральном - 71%.

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Наибольший рост доли рынка наблюдался по ТМ «Кава зі Львова» (73% и 74% в денежном и натуральном выражении соответственно).

Снижение доли рынка наблюдается по 3-м торговым маркам и только в натуральном выражении, т.е. за счет инфляционных процессов доли рынка в денежном выражении продемонстрировали рост: TM «Jacobs» (на 4,6%), TM «Fort» (на 3,8%) и TM «Lacomba» ( на 4,7%).

Ниже рассмотрим рейтинг торговых марок по подкатегории «кофе растворимый»:

По данной подкатегории следует отметить, что доля по двум торговым маркам занимает около 78% в денежном выражении и 75% в натуральном:

- ТМ «Jacobs»

- ТМ «Nescafe»

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Наибольший рост доли рынка наблюдался по ТМ «Своя Линия» (81,5% и 75,8% в денежном и натуральном выражении соответственно).

Снижение доли рынка наблюдается по 3-м торговым маркам: TM «Nescafe» (на 6% и на 15,6% в денежном и натуральном выражении соотвественно), TM «Черная Карта» (на 8% в денежном и 22,9% в натуральном выражении) и ТМ «Розумний вибір» (на 1,4% и на 9,5% в денежном и натуральном выражении).

Динамика объемов продаж по категории «чай» за 2017-2018гг. в грн., кг.

Чай разделяется на следующие подкатегории:

- Чай рассыпной

- Чай пакетированный

Наибольшая доля как денежном, так и натуральном выражении приходится на подкатегорию «чай пакетированный». Доля в денежном выражении составляет 60%, в натуральном 53%.

Ниже рассмотрим виды «рассыпного чая»:

Совокупная доля «черного и зеленого» чая весового как в натуральном, так и денежном выражении составляет 88%.

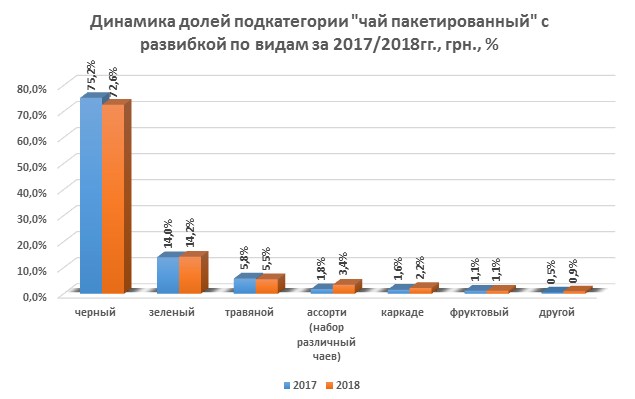

Ниже рассмотрим доли видов «пакетированного чая»:

По виду «чай пакетированный» наблюдается аналогичная ситуация – черный чай занимает наибольшую долю как в денежном, так и натуральном выражении – 72,6% и 78,8%.

Динамика средней цены по категории «чай» за 2017-2018гг.

Рассмотрим динамику средних цен по подкатегориям «чая»:

Средняя цена выросла как по рассыпному, так и по пакетированному чаю.

Рейтинг продаж по категории «чай» по торговым маркам ТОП 10 за 2017-2018гг. в грн., кг.

Ниже рассмотрим рейтинг торговых марок по подкатегории «чай рассыпной».

Совокупная доля ТОП 10 торговых марок занимает до 59% всего рынка как в денежном, так и натуральном выражении, по подкатегории «чай развесной».

Совокупная доля ТОП 10 составляет 67,4% в денежном выражении и 66,4% в натуральном.

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Из ТОП 7 торговых марок по подкатегории «чай рассыпной» по всем торговым маркам наблюдается рост долей как в натуральном, так и денежном выражении, за исключением ТМ «Batik», которая теряет свою долю на 22,4% в денежном выражении и почти на 27% в натуральном.

По ТМ «Чайные Шедевры» наблюдался спад в натуральном выражении на 9%.

Ниже рассмотрим рейтинг торговых марок по подкатегории «чай пакетированный».

Совокупная доля ТОП 10 торговых марок как в денежном выражении, так и в натуральном, по подкатегории «чай пакетированный» занимает около 70% .

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Наибольший рост доли рынка наблюдался по ТМ «Tess» (43,7% и 41,7% в денежном и натуральном выражении соответственно) и TM «Greenfield» (28,4% и 25,4%).

Снижение доли рынка в денежном и натуральном выражении наблюдается по таким торговым маркам: TM «Alkozay» ( почти на 6% и около 2%), TM «Askold» (30% и 22%), ТМ «Batik» (9% и 7,8% ).

Наблюдалось снижение доли в натуральном выражении по ТМ «Lipton» и по ТМ «Ahmad» на 7,9% и на 6,4% соответственно.

Выводы:

Рынок горячих напитков –

- Основой как чайного, так и кофейного рынка является импортная продукция, однако стоит отметить значимость появление СТМ / собственного производства в таких подкатегориях: «чай рассыпной», «кофе растворимый».

- Рынок «горячих напитков» динамично развивается. На улицах наших городов появляются новые кофейни, передвижные и стационарные точки продаж “кофе/чай с собой”, специализированные кофейные/чайные магазины. Да и на прилавках обычных заведений торговли все большее разнообразие торговых марок различных видов и сортов кофе и чая. Следовательно, можно предположить, и в дальнейшем рост данного рынка как в денежном, так и в натуральном выражении.

- Рынок горячих напитков Украины демонстрирует прирост в денежном выражении в 2018 году – 15,1 %, что обусловлено инфляционными факторами, в натуральном измерении объемы продаж снизились на 5,5%.

- Структура рынка горячих напитка имеет следующее распределение в натуральном/ денежном выражении соответственно:

- кофе – 61,9% / 63,1%,

- чай – 30,9% / 33,3% ,

- другие горячие напитки – 7,2% /3,6%.

- Рынок чая и кофе достаточно развит, насыщен и структурирован. ТОП 10 ТМ по подкатегориям «чай рассыпной», «чай пакетированный» и «кофе натуральный» занимают примерно 70% доли как в натуральном, так и денежном выражении, по подкатегории «кофе растворимый» доля существенно выше и всего два игрока занимают долю в 78% / 75%( в денежном и натуральном выражении соответственно).

- Через три сети («АТБ-маркет», «Fozzy» и «Сильпо») проходит около 67% продаж в денежном выражении и 73% в натуральном по исследуемой категории «Горячие напитки».

- У потребителей наибольшим спросом пользуется: кофе заварной молотый и черный чай.

Следует выделить наиболее крупных игроков на рынке по подкатегориям:

«чай рассыпной»: Корпорация «АТБ» (СТМ – ТМ «De Luxe Foods&Goods Select», Орими-Трейд (ТМ «Greenfield») и БК «Ahmad» (ТМ «Ahmad») доля которых составляет - 35%.

«чай пакетированный»: Орими-Трейд (ТМ «Greenfield»), Unilever БНК (TM «Lipton») и БК «Ahmad» (ТМ «Ahmad») доля которых составляет - 40% в денежном измерении и около 35% в натуральном.

«кофе заварной»: JDE (TM «Jacobs»), LIIGI LAVAZZA S.p.A. (TM «Lavazza»), «Орими-Трейд»(ТМ «Жокей»), Strauss Group ( TM «Fort»), ООО «Кава зі Львова» (ТМ «Кава зі Львова»), доля которых составляет - около 40% в денежном и в натуральном выражении.

«кофе растворимый»: JDE (ТМ «Jacobs») и Корпорация «Nestle» ( TM «Nescafe») доля которых составляет - около 78% в денежном измерении и 75% в натуральном.

- 1Розничный аудит был осуществлен по 20 национальным торговым сетям: «АТБ-маркет», «Сільпо», «Фора», «Fozzy», «ЭКО-маркет», «Велика Кищеня», «Metro», «Таврия-В», «Varus», «Фуршет», «Auchan», «Novus», «Пако/Вопак», «Billa», фреш-маркет «Брусничка», «Колибрис», «Копейка», «Рукавичка», «Trash», «Обжора».

- 2Справка: исследовательская компания «MRC Brand» представлена на рынке с 2010 года. Основным направлением деятельности организации является розничный аудит - анализ вторичных продаж в национальных сетях Украины. Основная цель компании – обеспечение своих клиентов оперативной и достоверной информацией для принятия выверенных стратегических и тактических решений.

- Данные для написания статьи были получены по уникальной методике компании MultifactorDataConvergence (MDC). MDC - комбинированный метод сбора и обработки первичной информации из различных источников, в том числе сетевой розницы, основанный на объединении и сближении преимуществ и сильных сторон таких методик анализа розничных каналов сбыта, как сенсус, розничный аудит, storecheck.

Основная цель методики - сбор, систематизация, многоуровневая проверка, корректировка и адаптация под потребности Клиента первичных данных из сетевой розницы, полученных различными методами из различных перекрестных источников.

MDC является наиболее точным инструментом, предоставляющим производителям и дистрибьюторам важную сравнительную информацию о том, что происходит с продукцией в розничной сети, именно там, где осуществляется его продажа конечному потребителю. Благодаря применению методологии MDC наши Клиенты получают данные, с погрешностью не более 1% от фактических вторичных продаж в анализируемых торговых сетях.

Читайте также: Покупатели и отношения с ними: ключ к рекордным продажам - умение хорошо видеть клиента

|

|

|

|

|

|

|

|

|

|

|

|

По поводу размещения Ваших материалов на портале пишите на press@trademaster.com.ua

Раздел: Рекомендації >

Коментарі

Ваш коментар буде першим.Додати коментар