Аналіз розвитку ВТМ У 2021–2022 роках

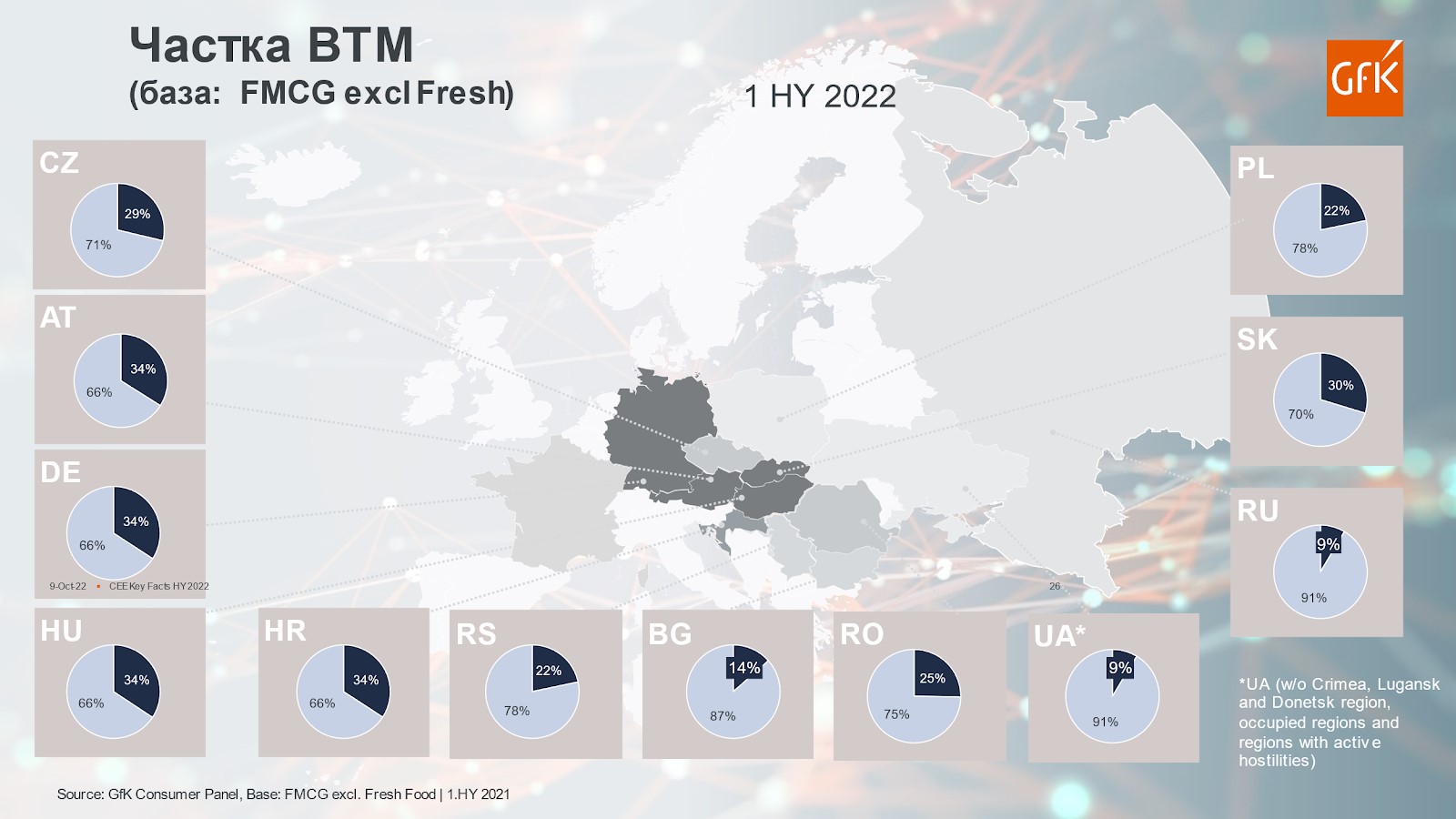

Протягом останніх років разом із ростом частки сучасних форматів (дискаунтерів, супермаркетів, гіпермаркетів, C&C) та лояльності до сучасних торгових мереж на українському ринку спостерігався поступовий ріст власних торгових марок (ВТМ) і 2022 рік не став винятком. Більш того, як показували багаторічні спостереження компанії GfK за поведінкою покупців, як в Україні, так і в інших країнах, у кризових умовах завжди краще почували себе ВТМ, частка яких зростала більш високими темпами порівняно з торговими марками. Тим не менш, позиції власних торгових марок в Україні порівняно з ТМ все ще залишаються слабшими, якщо оцінювати комплексно з ринками країн сусідів України (Діаграма 1).

Діаграма 1

Частка Private Label в Європі

Якщо загалом оцінювати частку Private Label на європейських ринках за 2021 рік, то вона трішки знизилась – -0,5%. Хоча на ринках Південної та Східної Європи відбулося збільшення частки ВТМ, зокрема в Іспанії та Португалії. Західна Європа витримала рівень і зберегла свою купівельну спроможність, але у зв’язку з пандемією покупці мали деякі фінансові обмеження, тому мало місце переключення з брендів на преміум продукти під ВТМ.

Але в будь-якому випадку саме європейські ринки залишаються одними з найбільших ринків Private Label у всьому світі. В одинадцяти країнах Європи ВТМ серед ритейлерів перевищують 30%, а в чотирьох частка ВТМ перевалила навіть за 40%.

У ТОП-3 категорії серед Private Label ввійшли швидкопсувні та заморожені продукти, паперові продукти та продукти харчування без добавок. Частка дохідності саме цих категорій становила аж 43%.

Якщо розглядати частку ВТМ в розрізі окремих країн, то вона коливалась від -1,2% до +2,1%.

У Німеччині частка Private Label знизилася на -0,9% до 37,6%, найбільше зниження відбулося в Австрії -1,2% та Швейцарії -1,1% за рахунок швидкопсувних продуктів, кондитерських виробів та закусок. Серед найбільших роздрібних ринків Європи в Великобританії часта ВТМ навпаки зросла – +0,3% до 42,1%.

На Піренейському півострові, в Іспанії та Португалії частка Private Label збільшилась на +1,3% та +0,7% відповідно. Італія показала незначне зниження на -0,2% в основному через зменшення продажів алкогольних напоїв, кондитерських виробів і кормів для домашніх тварин.

У Бельгії та Нідерландах частка ВТМ знизилася на -0,5%. Це відбулося за рахунок кондитерських виробів, снеків та кормів для домашніх тварин. Але Бельгія (36,3%) та Нідерланди (43,8%) залишаються із значно вищими за середньоєвропейські показники і входять до ТОП-5 країн з найбільшою часткою продажів товарів Private Label. Франція залишається з показником вище 30%, що в вартості від загалом проданих продуктів становить 31,3% (36,7 млрд євро), тому саме ВТМ Франції займають третє місце за доходами після Великобританії та Німеччини в Європі.

У Східній Європі частка Private Label продовжує зростати. Найсильніші темпи зростання продемонстрували роздрібні мережі Чехії (+2,1%) та Угорщини (+0,6%). Частка ВТМ у Польщі знизилася на -0,4%, але залишається вище 30%.

У Скандинавії Private Label менш сильні. Норвегія продемонструвала незначний приріст – лише +0,1%, а у Швеції відбулося зниження на -0,2%. У Середземномор'ї Греція скоротила частку Private Label на -0,8% до 21,4%, а у Туреччині спостерігалося зростання на +0,6%.

Але динаміка змін у 2021 році сильно контрастує з початком 2022 року. Непередбачені обставини з економічного та геополітичного погляду призводять до найвищої інфляції, що спостерігалася за останні десятиліття. Зростання цін на продукти харчування на європейських ринках сприяє зростанню частки Private Label у більшості країн.

Чи зміниться ця ситуація найближчим часом, які чинники впливають на позиції ВТМ в Україні?

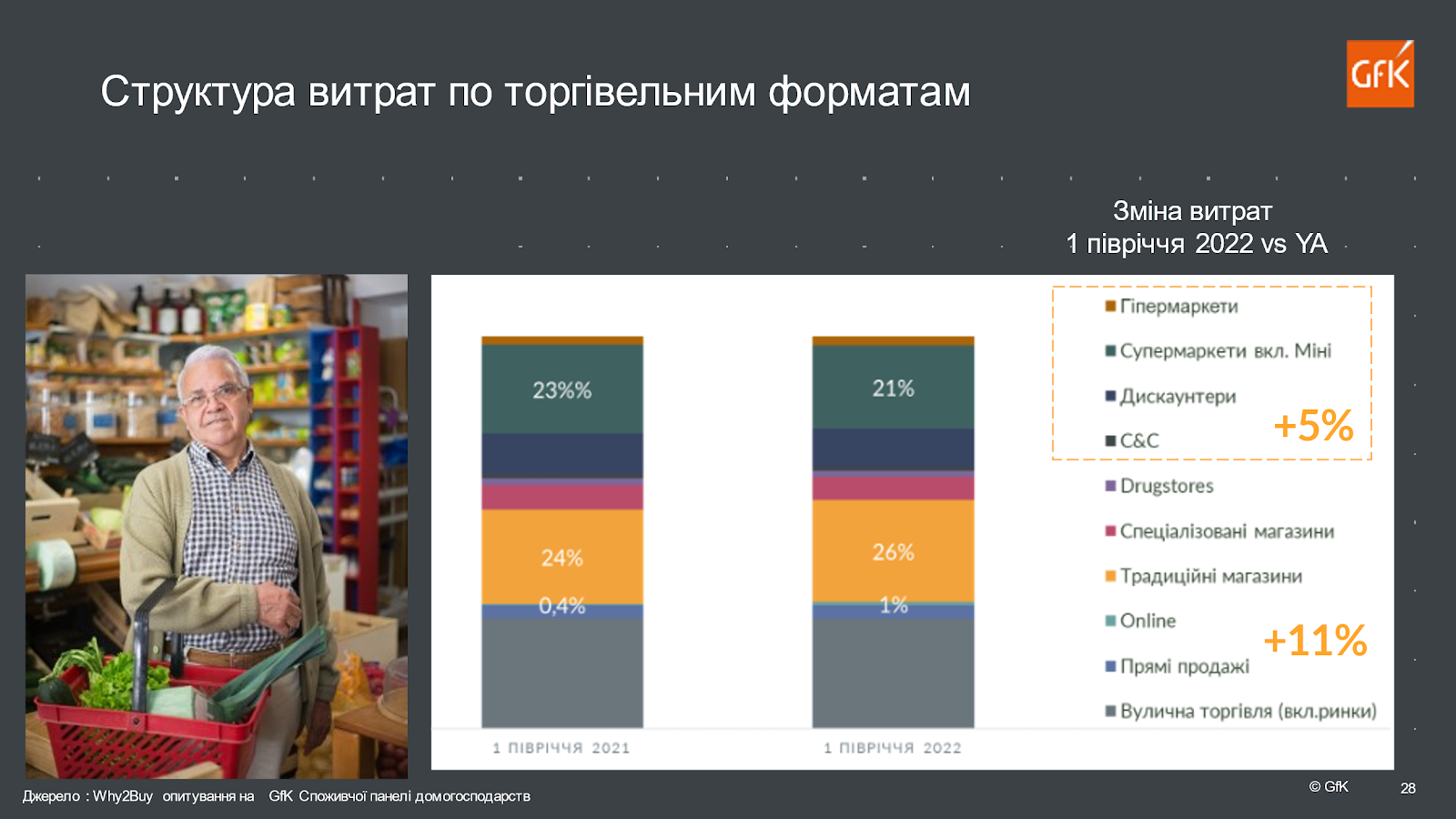

2022 рік став справжнім викликом як для країни загалом, так і для українського ритейлу. Але традиційні канали, особливо традиційні магазинчики біля дому та вулична торгівля в першому півріччі 2022 року, почували себе більш впевнено порівняно із сучасними форматами, особливо в перші місяці повномасштабного вторгнення. Вони збільшили свою частку ринку у 2022 році порівняно з відповідним періодом минулого року. Вперше за багато років темп приросту традиційних форматів (+11% у грошовому вимірі) випередив сучасні формати (+5%) (Діаграма 2) Незважаючи на відставання сучасних форматів, об’єми продажів ВТМ в 1 півріччі 2022 зросли на +35% порівняно з аналогічним періодом 2021 року, а торгівельних марок (ТМ) – лише +17%. Такому тренду сприяли кілька чинників, особливо відчутними були проблеми з поставками в багатьох торгових марок, що гостро відчувалось у перші місяці вторгнення, та зростання лояльності до місця покупки. Окрім того, важливість ціни як фактору, який впливає на покупку, суттєво збільшився, а середня вартість ВТМ в першому півріччі 2022 року була на 20% дешевше, ніж бренду.

Після різкого зростання в першому кварталі 2022 року частка власних торгових марок знизилась, хоча все ж таки була більшою порівняно з аналогічним періодом 2022 року (Діаграма 3).

Діаграма 2

Діаграма 3

У цьому році ринок товарів повсякденного вжитку росте за рахунок інфляції, реальне споживання суттєво скоротилося. Бюджетування – один із основних трендів, що визначає купівельну поведінку: споживач дуже ретельно планує свої покупки, намагається економити, порівнює ціни в різних магазинах і безпосередньо на полиці, більш звертає увагу на акції тощо.

З одного боку, важливість цінового фактору виросла, але з іншого, тотального зубожіння не спостерігається, як і тотального перемикання на дешеві торгові марки (Діаграма 4), хоча ситуація і різниться в різних категоріях. Для сучасного споживача ціна має бути виправдана, це стає ключовим для нього під час вибору товару. Вигоди марки (як бренда, так і ВТМ) мають бути очевидними, відчутними для покупця, якщо покупець їх бачить, то він готовий платити більше.

Діаграма 4

Ціни на ВТМ, починаючи з другого кварталу 2022 року зростають більшими темпами, ніж ціни на торгові марки, різниця між цінами ВТМ і ТМ поступово зменшується (Діаграма 5).

Інфляція зумовлює зростання витрат, і це однаково впливає на торгові марки та ВТМ. Але відносна зміна ціни ВТМ повинна бути вищою, оскільки базова ціна набагато нижча. Але споживач бачить, що ціни на ВТМ зростають суттєвіше ніж на бренди (ТМ). Як наслідок, він починає переоцінювати свій вибір, враховуючи не лише цінові, а й інші продуктові характеристики товару. І якщо єдиною перевагою ВТМ є більш низька ціна порівняно з брендом, а за іншими продуктовими, іміджевими характеристикам бренд є більш привабливим, то вибір споживача може бути не на користь ВТМ. А от якщо він не бачить особливої різниці, то ціна є основним чинником вибору.

Не випадково в категоріях, де практично не має сильних торгових марок, ВТМ мають суттєву частку (ватна-паперова продукція, цукор, крупи, каші, снекова продукція тощо).

Діаграма 5

Швидкого покращення ситуації не очікується, скоріше навпаки, реальні доходи споживачів будуть лише скорочуватися в найближчій перспективі, а інфляція буде прискорюватися.

Чи означає це кращі конкурентні умови для збільшення продажів ВТМ?

Конкуренція між гравцями ринку за покупця буде посилюватися, торгівельні марки після перших шокових місяців адаптують свої пропозиції, намагаючись повернути втрачене. Тому для успіху ВТМ дуже важлива не лише продумана цінова політика, а й робота над продуктовими характеристиками, «помітністю» ВТМ у торговій мережі. Усе це безумовно буде впливати на кількість покупців та збільшення їх лояльності до ВТМ, що є ключовим чинником росту продажів.

Читати всі статті у Каталозі Головних Проєктів PrivateLabel – 2022

|

|

|

|

|

|

|

|

|

|

|

|

З приводу розміщення новин пишіть на press@trademaster.com.ua

Раздел: Керівнику ЗЕД >

Коментарі

Ваш коментар буде першим.Додати коментар