Современный покупатель, какой он? Перемены, произошедшие в поведении потребителей

Татьяна Шевченко, Manager Consumer Insights & Shopper Nielsen, рассказала присутствующим на Конференции «CatManMaster 17: Стратегия и практика внедрения категорийного менеджмента» о том, как изменилось потребительское поведение за последние несколько лет, о предпочтениях современных потребителей и том, что можно сделать для улучшения качества категорийного менеджмента.

Справка

Nielsen Holdings PLC — глобальная компания, предоставляющая услуги по измерению и улучшению бизнес-результатов.

— Я руковожу направлением исследований покупателей и потребителей в компании Nielsen, и сегодня хочу рассказать о главном — о том, кто такой новый покупатель, как изменилось его настроение и что нужно сделать, чтобы покупатели выбирали нас, а не конкурентов, — начала свое выступление Татьяна.

— Начать я бы хотела с крупных мазков, основных тенденций. Каждый квартал компания Nielsen проводит исследование, в ходе которого мы опрашиваем людей в 63 странах мира, как они оценивают свои жизненные перспективы, насколько люди уверены в стабильности своей работы, в стабильности заработка, как они в целом оценивают экономическую ситуацию в стране. В Украине уже достаточно длительное время прослеживается негативный тренд — из 63 стран, которые у нас предоставлены в исследовании, Украина находится на предпоследнем месте, с индексом равным 52 в 4 квартале 2016 года.

Необходимо отметить, что самые оптимистичные страны — это не всегда те страны, в которых развита экономика. Этот индекс не находится во взаимосвязи с тем насколько хорошие экономические перспективы у страны, он связан скорее с самоощущением потребителей. Например, страна с самым высоким индексом — это Индия, на втором месте находятся Филиппины и только на третьем месте находятся США. Дальше Индонезия, Вьетнам, Таиланд, то есть азиатский тихоокеанский регион, где возможно не всегда лучшие экономические условия развития, но зато высокий уровень оптимизма, в то время как украинский потребитель сейчас настроен достаточно пессимистично в глобальной перспективе.

Что касается показателей по Европе и по соседней России, ситуация, в принципе, такая же — у Украины самый низкий показатель по этому индексу в Европе. Беларусь немного оптимистичней, Италия и Греция также находятся в красной зоне. Наши соседи россияне чувствуют себя несколько лучше, они находятся в оранжевой зоне. В 4 квартале 2016 года у России показатель был равен 63, но с начала 2013 года уровень потребительской уверенности россиян стремительно падает, в то время как в Европе он в целом растет, начиная с 2013 года. В Украине тренд потребительской уверенности тоже нисходящий, но он стабилизировался.

Мы все ощущаем, что украинский покупатель крайне пессимистичен в том, как он оценивает свои перспективы, возможности, и в том, как он оценивает экономические перспективы страны в целом. Естественно это все влияет на то, как покупатели намерены тратить свои деньги.

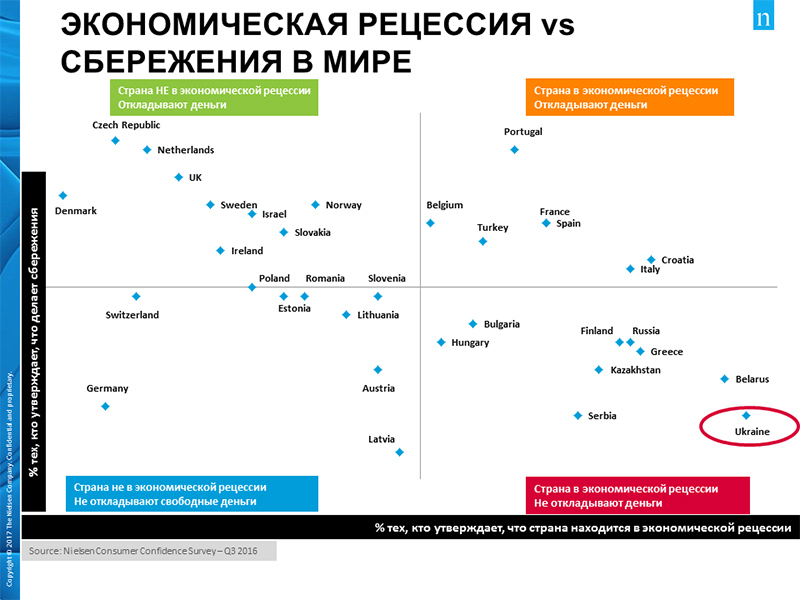

В этом же исследовании также есть вопросы о том, считают ли потребители, что их страна находится в экономической рецессии, в экономическом кризисе и второй вопрос о том, есть ли у потребителей деньги на то, чтобы делать сбережения, создавая, таким образом, для себя экономическую безопасность. Как можно видеть, Украина находится среди стран с экономической рецессией, по мнению наших покупателей, а также у нас один из самых низких показателей в Европе по количеству людей, у которых есть свободные деньги на то, чтобы откладывать сбережения. Все это говорит о том, что наши покупатели находятся в крайне затруднительных экономических условиях, и в связи с этим, соответственно, будут становиться все более и более избирательными.

На что тратятся денежные средства, которые остаются после покрытия базовых потребностей?

Первая статья расходов у украинцев — это новая одежда, вторая — обувь. Но, в сравнении с III-IV кварталом 2016 года, наблюдается негативная динамика, то есть доля людей, которые могли себе позволить дополнительные расходы по всем статьям, сокращается. Уменьшается количество людей, которые тратят деньги на одежду, обувь, на развлечения вне дома. Возможно, что в скором времени роль ритейлеров немного поменяется, потому что сейчас поход в магазин, это не только рутинная необходимость, но и развлечение, которое можно себе позволить, не имея денег на что-то другое.

О чем беспокоится потребитель?

Для нас было открытием, что в 2016 году беспокойство о росте цен на коммунальные услуги впервые опередило переживания о войне. Боевые действия на востоке страны все еще волнуют украинцев, но рост цен на коммунальные услуги пугает сейчас людей больше. И третье беспокойство среди украинцев — повышение цен на продукты питания, и как видно из наших исследований, покупатели соответствующим образом реагируют на это, в первую очередь они переходят на режим экономии, покупают только самое необходимое. Второй вариант их реакции – они ищут акционные товары. И третий вариант – они просто уходят из категории, не покупают товары определенной категории.

Ежегодно мы проводим исследование, которое называется Shopper Trends, это волновое исследование, мы наблюдаем за тем, что меняется в покупателе, в его поведении, как меняется имидж ритейлеров, как покупатели реагируют на разные экономические вызовы. Что касается перемен в восприятии каналов продаж, то покупатели, с точки зрения частоты посещения, по их словам, стали больше посещать такие форматы как дискаунтеры, минимаркеты, чаще посещать традиционную бакалею, киоски, открытые рынки. То есть люди переходят в маленькие форматы, люди естественно идут в дискаунтеры, потому, что ищут низкую цену, и люди снова стали ходить на открытые рынки, как это было в 90-х годах. Переход в миниформаты, скорее всего, связан с тем, что в таких маленьких форматах контролировать свои траты намного легче, в маленьком магазине с ограниченным ассортиментом, есть возможность не купить лишнего, а только то, что запланировал, соответственно потратить меньше денег.

Основная миссия, зачем покупатели идут в магазин – это ежедневная покупка. Если говорить о том, как изменилась покупка по категориям во время кризиса, то самые драматичные изменения произошли в категории свежего мяса и рыбы. 75% покупателей свежей рыбы и 65% покупателей мяса и птицы говорят о том, что повышение цены, напрямую повлияло на то, как они делают выбор. В этом случае покупательские стратегии следующие – они ищут эти категории либо в более дешевых магазинах чаще всего, либо они покупают не так часто и покупают только самое необходимое. В таких категориях как стиральные порошки и снеки, основной режим экономии — это просто покупать меньше. То есть либо это уход из категории, либо сокращение потребления данной категории.

Что касается основных факторов выбора ритейлера, то самое главное для покупателя в 2016 году, а конкретно для киевского покупателя — это удобство. И основной фактор, на который они обращают внимание, это возможность купить в одном магазине все, что нужно, так называемый One stop shop. Второй и третий фактор, который покупателей интересует, это удобное расположение и ассортимент.

Но, на самом деле украинским покупателям важна комбинация факторов: удобство, хорошая цена, и удовольствие от покупки — приятный опыт совершения покупок, хорошая выкладка продукции, ощущение легкости выбора, и в том числе приятная обстановка в магазине. То есть, несмотря на то, что покупатель не может много тратить, тем не менее, к ритейлерам он все равно предъявляет определенные требования. И инвестиция в приятный опыт покупки будет оправдана, она будет поддерживать лояльность покупателя к ритейлерам. Потому что таким образом ритейлер может показать, что в этой сложной экономической ситуации, в сложных жизненных условиях к покупателю относятся с должным уважением, и пытаются его каким-либо образом поддержать.

Какие действия мы можем предпринять как производители и как ритейлеры, какие инструменты мы можем использовать для того, чтобы поддержать покупателя, для того чтобы лучшим образом удовлетворить его потребности?

Наши глобальные исследования показывают, что из 450 «промо» материалов, которые находятся в магазине, покупатели замечают только 15, то есть меньше 2%. Можно сделать вывод, что то, что мы размещаем в магазине: «промо», POS-материалы, и где мы их размещаем, качество POS-материалов, все это очень важно, чтобы они были замечены и могли привлечь нашего покупателя.

Как привлечь покупателя?

- Хорошо знать своего покупателя. Кто наш покупатель, как он покупает, что для него важно, как он совершает свой поход в магазин. Это нужно для того, чтобы знать на каких этапах мы его можем привлечь;

- Понимать какую роль в shopper trip (путь покупателя в магазине) играют разные категории. Покупатели в разных категориях ведут себя по-разному. И разные категории для них выступают в качестве разных стимулов в магазине, поэтому нужно хорошо разбираться, как с такой категорией работать;

- Облегчить покупателю процесс принятия решений у полки;

- Учитывая то, что заметность активации в магазине довольно низкая, очень важно делать «промо» более качественным.

Как лучше понимать своего покупателя?

Есть много возможностей для того, чтобы узнать эту информацию, например, один из способов, который мы используем в компании Nielsen, это видео-аналитика. У нас есть тип исследований, когда мы устанавливаем камеры в каких-то критичных точках, например, в прикассовых зонах и анализируем, как покупатели покупают, после чего мы можем предлагать ритейлерам какие-то решения для работы с этими зонами. Видеоаналитика, это важный инструмент, мы давно убедились в том, что то, что покупатели говорят, очень часто не соответствует тому, что покупатели делают. Наши глобальные исследования доказывают, что большая часть покупателей совершает покупки автоматически.

Второй тип исследований, это shopper walk — это исследование трафика в магазине, каким образом покупатели проходят через наш магазин, где горячие зоны, где холодные зоны, и где мы можем разместить POS-материалы, чтобы их эффективность была высокой, где нужно ставить дополнительные дисплеи.

Необходимо понимать, что покупатели реагируют по-разному, например, в зависимости от того это мужчина или женщина. Женщины в целом склонны прогуливаться вдоль всего ряда, они больше склонны к тому, чтобы смотреть. Мужчина делает покупки решительно, он в среднем тратит 32 секунды на то чтобы купить, в то время как женщина тратит около минуты. Женщина тратит 42 доллара в среднем на покупку, а мужчина всего 12 долларов, по результатам глобального исследования. Женщина проходит 37 метров в магазине, в то время как мужчина всего 6 метров.

Исследование category fundamentals позволяет разобраться в том, какие категории стимулируют покупку, поход в магазин, а какие наоборот. В каких категориях покупатель ведет себя импульсно, а в каких планирует. В каких категориях нам необходимо сделать «промо» в магазине, а в какие категории нам лучше укреплять рекламой и так далее.

Как работать с категорией? Стоит ли нам в категории что-то менять, вводить инновации или лучше потратить деньги на поддержание стабильности категории? И стоит ли нам предлагать все время новинки, склонен ли в нашей категории покупатель экспериментировать или наоборот является консервативным и всегда выбирать одно и то же?

На эти вопросы поможет ответить «Дерево принятия решений» и тестирование планограмм. Основные этапы проекта – это все начинать с потребителя и все потребителем заканчивать. Изначально определяем «дерево решений потребителя», то есть, как он принимает решения в определенной категории. Это помогает нам реализовать полку в соответствии с потребительскими предпочтениями. И все заканчивается потребителем, когда мы создали готовую планограмму, у нас есть инструмент, помогающий оценить ее, сравнить несколько планограмм, и выбрать тот вариант, который будет наиболее эффективен.

Кроме того у нас есть возможность виртуального тестирования всего, начиная от планограмм, заканчивая определенными продуктами. Программное обеспечение позволяет создавать виртуальные магазины, виртуально прогуливать покупателя по магазину, виртуально стимулировать его делать выбор товаров. Это решение на основании дополненной реальности.

Завершить свое выступление я хочу на приятной ноте, несмотря на то, что наш потребитель ограничен в средствах, тем не менее, тяга к экспериментам у него не заканчивается. Нужно ориентироваться на тех покупателей, которые готовы тратить. Важно только правильно найти к ним подход и правильно «зацепить» покупателя на его подходе к товару.

Читайте также: Глобальные тренды FMCG рынка. Возможности поставщиков в расширении рынков сбыта

Портал о розничной и оптовой торговле TradeMaster.UA

Раздел: Статті >

Коментарі

Ваш коментар буде першим.Додати коментар