Рекордно низкое новое предложение торговых площадей на рынке Киева в 2015 году

В связи с крайне сдержанным развитием сетевых ритейлеров сроки открытия большинства торговых центров, анонсированных на нынешний год, вероятно, будут перенесены. Компания JLL пересмотрела в сторону снижения прогноз по вводу торговых площадей в Киеве в 2015 году до 25 тыс. кв. м, что почти в три раза меньше, чем в 2014 году, и в 1,7 раза ниже показателя кризисного 2008 года. Изначально на текущий год был заявлен выход 361,2 тыс. кв. м новых торговых площадей.

«95% от всего анонсированного ранее ввода в 2015 году – это проекты, торговая площадь которых составляет свыше 90 тыс. кв. м. Такие крупные объекты в текущих условиях рынка и низком спросе со стороны ритейлеров крайне сложно заполнить до приемлемого для открытия уровня. Именно поэтому все новое предложение, которое уже вышло и еще ожидается на рынке, – это небольшие ТЦ районного формата, площадь которых не превышает 20 тыс. кв. м», - комментирует Анна Чуботина, руководитель отдела торговых площадей компании JLL (Украина).

За 1-е полугодие в Киеве открылся лишь один торговый центр – Doma Center (8 тыс. кв. м), начавший полноценно функционировать во 2-м квартале 2015 года. По оценкам экспертов JLL, во 2-м полугодии в Киеве может быть открыт еще один торговый центр – New Way (17 тыс. кв. м). В результате по итогам года общий объем рынка ТЦ в Киеве вырастет лишь на 3% и составит около 820 тыс. кв. м.

Международные ритейлеры на рынке Украины в 1-м полугодии 2015 года проявляли осторожность. За этот период в стране начали работу лишь семь новых операторов (причем двое из них – Bosco Sport и Marella – вышли на рынок повторно, после ухода в 2014 году), что на 30% ниже показателя аналогичного периода 2014 года.

«Несмотря на небольшое количество новых международных брендов, динамика выхода арендаторов на рынок Украины в поквартальном разрезе свидетельствует о небольшом улучшении. Так, если более половины новых международных игроков 2014 года вышло на рынок в 1-м квартале и в дальнейшем их количество снижалось, то уже с начала 2015 года мы видим восходящий тренд. Очевидно, что выход нового бренда на рынок Украины в текущих условиях снижения покупательной способности населения – это стратегические инвестиции, связанные с возможностью занять свою нишу или долю рынка в момент его восстановления, а также низкими текущими арендными ставками и сильными позициями ритейлеров при переговорах с девелоперами», - отмечает Марьяна Супчан, аналитик отдела исследований компании JLL(Украина).

В то же время спрос со стороны локальных торговых сетей достаточно высок. Во 2-м квартале 2015 года наиболее активными арендаторами были продуктовые супермаркеты, drogerie-ритейлеры, магазины товаров для дома и магазины ювелирных изделий. Поведение продуктовых операторов зависит от их формата: в то время как дискаунтеры увеличивают количество своих магазинов, сети премиум-сегмента сокращают свое присутствие на рынке.

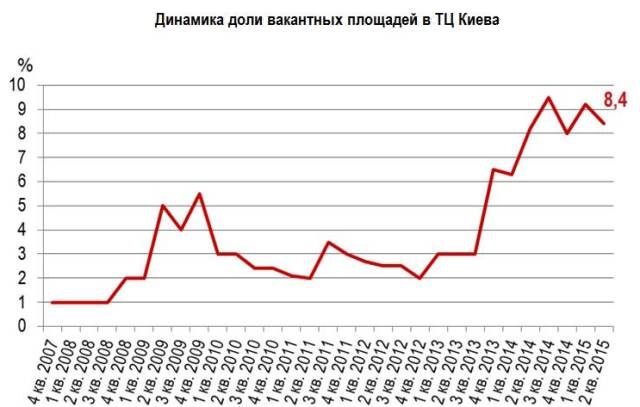

Низкие объемы ввода способствуют снижению уровня вакантных площадей. По результатам 2-го квартала 2015 года доля свободных помещений в киевских торговых комплексах составила 8,4%, что на 0,8 п.п. ниже результата предыдущего квартала и на 0,2 п.п. превышает показатель за аналогичный период 2014 года. Квартальное снижение вакантности было обусловлено прогнозируемым ранее замещением некоторых якорных арендаторов, которые прежде покинули несколько торговых объектов. В частности, в ТРЦ «Комод» открылся супермаркет «Сiльпо», а супермаркет «Амстор» возобновил работу в ТРЦ «Полярный».

«Незначительное уменьшение доли вакантных площадей наряду со стабилизацией валютного курса, снижением темпов падения розничного товарооборота и незначительным ростом спроса на торговые помещения со стороны локальных сетей сформировали благоприятные условия для стабилизации максимальной арендной ставки. Так, во 2-м квартале 2015 года максимальная арендная ставка сохранилась на уровне предыдущего квартала и составила 840 долл. за кв. м в год (без учета НДС и операционных расходов)», - добавляет Анна Чуботина.

Источник: JLL

Портал розничной и оптовой торговли TradeMaster.UA

Раздел: Інновації у рітейлі >

Теги: Аренда, торговые площади, Киев, торговый центр

Коментарі

Ваш коментар буде першим.Додати коментар