Возможности факторинга в повышении эффективности сотрудничества с торговыми сетями

В последние дни лета на «PrivateLabel-2015: Расширение границ контрактного производства как путь повышения прибыльности бизнеса производителей и ритейлеров» Рината БЕРЕЗНИКОВА, заместитель Председателя Правления АО «ТАСКОМБАНК», представила эффективный инструмент сотрудничества с торговыми сетями.

Сфера ответственности Ринаты Николаевны в Банке — работа с корпоративными клиентами. Имея двадцатилетний опыт работы в факторинге, Рината Николаевна рассказала об очевидных выгодах этого продукта и его значимости в процессе привлечения оборотных средств Предприятия-поставщика.

Главное условие для перехода Поставщика на факторинговое обслуживание — наличие фиксированной отсрочки платежа в договоре поставки между Поставщиком и Покупателем (Дебитором).

Факторинговое обслуживание — это финансирование под уступку дебиторской задолженности, ее администрирование со стороны Банка и информационное сопровождение работы с Дебиторами. В балансе Клиента это просто превращение дебиторской задолженности в денежные средства, которые в дальнейшем можно использовать в обороте.

Для клиента факторинг — это:

- источник дополнительной прибыли;

- инструмент повышения конкурентоспособности благодаря гибкости и отсрочке платежа для дебитора;

- способ увеличения оборачиваемости дебиторской и кредиторской задолженности;

- удовлетворение потребности в оборотных средствах.

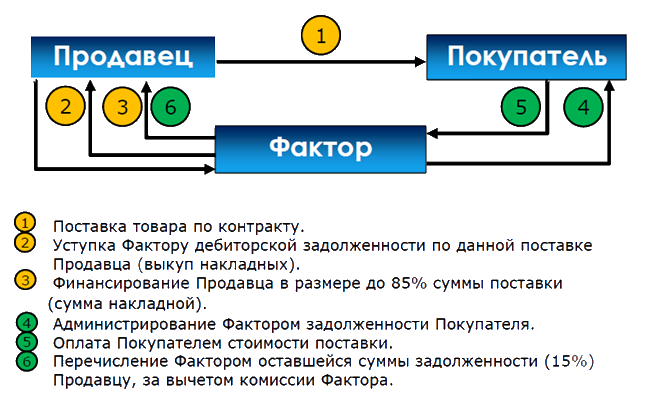

Механизм работы: первично Продавец поставляет товар Покупателю, потом передаёт документы, подтверждающие отгрузку, Банку-Фактору, после чего получает от Банка-Фактора финансирование в размере до 85% от суммы отгрузки.

Таким образом, факторинг позволяет Поставщику получить оборотные средства, которые были вложены в товар.

Благодаря этому Поставщик получает возможность предложить конкурентные условия расчёта своему Покупателю, а Покупатель, в свою очередь, может получить Поставщика, способного поставить товар на условиях товарного кредита.

Таким образом, факторинг выгоден и торговым сетям, и предприятиям — поставщикам.

Почему факторинг, а не кредит? В принципе объем финансирования по факторингу ограничен только спросом на продукцию Поставщика и уровнем платежеспособности Дебиторов, в то время как размер кредита ограничен залогом.

Следует так же отметить, что финансирование по факторингу погашается за счёт поступлений от Дебиторов, а кредит погашается Клиентом самостоятельно.

Основная цель факторинга — обеспечить Клиенту возможность заниматься бизнесом, не отвлекаясь на постоянное решение финансовых вопросов.

Как показывает практика, факторинг — оптимальный вариант финансирования растущего бизнеса.

«У меня был клиент, который никогда бы не получил кредит со своими финансовыми показателями, но благодаря факторингу он почти в геометрической прогрессии увеличил показатели своего бизнеса за счет значительного спроса на свою продукцию, и хороших Дебиторов», — отмечает Рината БЕРЕЗНИКОВА.

В этом году АО «ТАСКОМБАНК» продолжает активно продвигать факторинговое обслуживание, опровергая мнение, что этот продукт можно использовать только компаниям с высокой прибыльностью. Статистика Банка подтверждает, что факторинг можно интегрировать практически во всех отраслях, где применяется фиксированная отсрочка платежа. В портфеле АО «ТАСКОМБАНК» среди отраслей, использующих факторинг, находятся продукты питания (25%), строительные материалы (18,75%), кондитерские изделия (15,63%), мобильные телефоны и аксессуары (12,5%), сельхозпродукты (9,38%), спиртные напитки (8,75%), безалкогольные напитки (5,63%), бытовая химия (4, 38%).

Стоит отметит, что в странах ЕС факторинг достигает 10% от ВВП. У нас в стране реальный «коммерческий» факторинг занимает всего около 0,32% от ВВП. Таким образом, потенциал роста этого вида финансирования в Украине огромный, так как по доле факторинга в структуре ВВП наблюдается отставание более чем в 30 раз.

Факторинг способствует развитию современных технологий, так как это высокотехнологичный продукт, требующий обработки большого массива информации. Банк диверсифицирует риски, поскольку принимает риск не только на Клиента, которому выдаётся финансирование, но и на Дебитора. Для этого учитывается платежеспособность и стабильность развития Дебитора. Если окажется, что Поставщик финансово «слабый», но Дебиторы хорошие, Банк может принять положительное решение относительно сотрудничества с таким Поставщиком.

АО «ТАСКОМБАНК» применяет индивидуальный подход с учётом потребности бизнеса каждого Клиента. В связи с этим нам удалось реализовать и технически выстроить бизнес-процессы таким образом, что выдача финансирования по факторингу может происходить в течении 2 часов после передачи накладных, что повышает оперативность финансирования поставок.

Чтобы сделать факторинг доступным для всех, мы предоставляем возможность передавать накладные в любое отделение АО «ТАСКОМБАНК» по всей Украине. До конца года АО «ТАСКОМБАНК» планирует открыть порядка 40 новых отделений по всей Украине, и общее количество отделений будет приближаться к 70.

Жизненный цикл сотрудничества по факторингу:

- «Создание модели»: до 5 банковских дней Банк определяет, в каком объеме и с каким наполнением накладной готовы работать по факторингу с новым клиентом. Это зависит в большей степени от платежеспособности и качества платежей дебитора.

- «Генерация решения»: принятие кредитного решения на протяжении 2—3 недель.

- «Запуск и сопровождение»: заключение годового договора с автолонгацией. Плюс ежеквартально происходит пересмотр лимитов. АО «ТАСКОМБАНК» работает только со стопроцентной уступкой накладных у Клиента по Дебиторам, переведенным на факторинг, поэтому постоянно, если это необходимо, увеличивает объем факторингового финансирования.

Даже в условиях падения объема продаж в натуральном выражении Банк все равно находит варианты финансирования оборотных средств Клиента с помощью факторингового обслуживания.

Для этого существует несколько вариантов работы:

- Без залога — стандартный факторинг, когда работает 3—5 дебиторов с хорошей платёжной дисциплиной (просрочка составляет до 7 дней). История расчётов с дебиторами — более 12 месяцев.

- Частично обеспеченный залогом — участие в факторинге меньше 5-ти дебиторов. История расчётов с дебиторами — до 12 месяцев. Просрочка платежа может быть до 14 дней.

- Полностью обеспеченный залогом, если условия хуже и финансовое состояние Клиента слабое. Таким образом, Банк хеджируется на определённый период, и если ситуация выравнивается и Клиент выходит в статус стандартного, то Банк освобождает залог.

Подходы АО «ТАСКОМБАНК» при установлении лимитов финансирования.

Лимит на Клиента предполагает анализ Клиента и его Дебиторов с последующим установлением лимитов для них.

Лимит на Дебитора (торговую сеть). Заключая договор сотрудничества с Ритейлером, Банк устанавливает определённый лимит финансирования поставок в адрес данного Дебитора. И тогда уже по договору сотрудничества сам Ритейлер выбирает и направляет в Банк интересного для него Поставщика, который не может предоставить необходимую отсрочку платежа.

В итоге торговая сеть получает нужный ассортимент и товарный кредит, а Поставщик — оборотные средства.

Также существует так называемый «закупочный факторинг», когда инициатором финансирования поставок является Покупатель, который обращается к Банку с просьбой финансировать закупки от тех или иных Поставщиков. Существует много различных схем реализации факторингового обслуживания, поэтому мы предлагаем Клиенту именно тот вариант, который максимально соответствует потребностям его бизнеса.

Какие же существуют мифы о факторинге?

Миф 1. Факторинг не выгоден для Дебиторов.

В действительности, факторинг помогает Клиенту сохранить существующих Покупателей и найти новых, потому что предоставляет возможность применить более гибкий подход к предоставлению отсрочки платежа. Он также дает возможность Покупателю пользоваться товарным кредитом и увеличить объем продаж. Дебитор, который имеет согласованный с Банком лимит финансирования поставок в его адрес, может управлять ассортиментом реализуемых товаров (услуг) и получает в итоге беззалоговое финансирование своих закупок.

Миф 2. Факторинг связан с увеличением документооборота Клиента.

«Абсолютно не согласна с этим утверждением, так как Банк просто приобретает накладные и в документообороте Клиента добавляется всего лишь один экземпляр накладной. Дебитор подписывает с Банком уведомление о том, что он готов работать по факторингу, и документы отправляются в Банк без его участия», — говорит Рината БЕРЕЗНИКОВА.

Миф 3. Факторинг способен ухудшить финансовое состояние Дебитора.

«Тоже не согласна с этим. Факторинг меняет кредиторскую задолженность перед Поставщиком на кредиторскую задолженность перед Банком», — отмечает Рината БЕРЕЗНИКОВА

Миф 4. Банк-фактор может испортить отношения Клиента и Дебиторов.

Банк меньше всего заинтересован в том, чтобы испортить отношения между Клиентом и Дебитором, поэтому все свои действия согласовывает с Клиентом. Часто именно Банк-Фактор как третья независимая сторона помогает урегулировать какие-то спорные вопросы между Клиентом и его Покупателем.

Как выбирать Банк-фактор?

На рынке присутствуют несколько типов организаций, которые могут осуществлять факторинговое обслуживание.

Есть факторинговые компании, которые предоставляют клиентам факторинговое обслуживание, но у них периодически возникает дефицит ресурсов, что влияет на стабильность финансирования.

Есть банки, декларирующие факторинг, что выступает как имиджевая составляющая. В таких банках зачастую отсутствует должный технологический уровень предоставления этой услуги. Чаще всего финансируются клиенты, входящие в родственные бизнес-группы, работа с розничными клиентами происходит достаточно редко.

АО «ТАСКОМБАНК» выбрал для себя схему развития факторингового бизнеса, которую можно назвать «самостоятельный факторинговый бизнес в банке». Факторинг является одним из приоритетных направлений развития Банка по активным операциям. Такая организационная структура предоставляет возможность предоставить высокие стандарты обслуживания Клиенту.

Подробно ознакомившись с механизмом работы и выгодами факторинга, нельзя недооценивать этот продукт. Ведь его практичность и перспективность открывает новые возможности для успешного развития бизнеса в непростых экономических условиях нашего времени.

ТЕКСТ: Елена Фомюк

Портал розничной и оптовой торговли TradeMaster.UA

Раздел: Інновації у рітейлі >

Коментарі

Ваш коментар буде першим.Додати коментар