Обзор рынка непродовольственного ритейла в Украине. 2020 год. Часть І

В связи с карантином в в этом году значительная часть торговых объектов Non-Food была закрыта, спрос и продажи резко сократились, однако произошел масштабный скачок online-продаж, особенно у крупнейших интернет-гипермаркетов и маркетплейсов. Сейчас у нас карантин выходного дня, хотя многие люди только в выходные и имели возможность совершать покупки. Как это все сказалось на отрасли и на что стоит расщитывать в дальнейшем, читайте в аналитическом материале от «Pro-Consulting».

1. Анализ текущих тенденций развития рынка непищевого ритейла в Украине

Non-food ритейл представляет формат непродовольственного розничного рынка, на котором осуществляется торговля непродовольственными товарами. В продуктовых магазинах такие товары зачастую называют «сопутствующими», но мы берем во внимание именно специализированные магазины. Сам же non-food ритейл можно поделить на такие основные сегменты:

– DIY, Gardening&Household – товары для сада и дома;

– drogerie;

– БиКТ сегмент – бытовая и компьютерная техника;

– Электроника (мобильные телефоны, смартфоны, планшеты и другие гаджеты);

– Спорт;

– Мебель;

– Другие (одежда, обувь и украшения, книги и канцтовары, детские товары и т.д.).

За последние 10 лет на украинском рынке ритейла произошло достаточно много изменений. Так, на текущий момент основную долю рынка занимают крупные торговые сети, практически вытеснив из этой ниши локальных ритейлеров. Заметно снизились и объемы стихийной торговли, в Украине активно возводят моллы и крупные гипермаркеты, конкурировать с которыми частным предпринимателям очень трудно. Однако стоит заметить, что в целом популярность розничных торговых центров заметно снизилась. На данный момент, все больше потребителей отдают свое предпочтение осуществлению покупок онлайн. Кроме того, покупка товаров становиться «мобильной» – более половины всех покупок осуществляется через смартфоны. Также немаловажным фактором для развития интернет-торговли стали карантинные меры. Большинство магазинов были закрыты, а приобретения товаров «не первой необходимости» в офлайне было попросту невозможным. Поскольку потребители массово переходят в шоппинг-сети, ритейлеры активно инвестируют в технологии, дабы улучшить репутацию бренда, клиентский опыт и повысить свою ценность для потребителя. По данным Pro-Consulting, в Украине активно развиваются drogerie и DIY, поэтому проанализируем именно эти 2 формата детальнее.

Магазины drogerie – это магазины, которые специализируются на продаже товаров, не нуждающихся в особых условиях хранения. В ассортименте, как правило, представлены бытовая химия, косметика, парфюмерия, а также некоторые лекарства, которые продаются без рецепта врача. Магазины этого формата ориентированы на продукты с высокой частотой продаж. В европейских магазинах drogerie около 20% объема продаж составляют различные БАДы и парафармация, в Украине же, в свою очередь, лекарственные средства, даже самые простые, практически не реализуется, поскольку в нашей стране этот процесс усложнен необходимостью получать специальные разрешения и лицензии.

Магазинам данного сегмента легко найти покупателей, поскольку большинство из них находятся в пешей доступности и предлагают низкие цены, в первую очередь, потому, что продукция не требует особых условий хранения. Во-вторых, транспортировка относительно проста и осуществляется не так часто, как, например, продуктов питания, некоторые продукты продаются с длительным сроком хранения или срок годности вовсе отсутствует. Таким образом, ритейлеры могут продавать товары в течение длительного периода времени. Риск материальных потерь в этом случае довольно низкий. В-третьих, для оборудования магазина такого формата нужен достаточно простой комплект: витрины, различные стеллажи. Для этого не потребуется дорогостоящей техники и сложного оборудования. Недостатками данного формата являются высокая конкуренция с магазинами смежных форматов, небольшая наценка на товар, что в случае небольшого товарооборота может сделать магазин нерентабельным, а также большое количество товарных позиций, что требует особого внимания и контроля.

Огромный процветающий сегмент розничной торговли вУкраине сейчас «DIY» (или «Do It Yourself») – аббревиатура популярного английского термина «Сделай сам», самостоятельное изготовление мебели, различных элементов интерьера и т.д. В него входят различные торговые точки, реализующие товары для дома, сада, дачи, а также мебель, сантехнику, товары для домашнего декора и прочее.

Наиболее обширной нишей данного сегмента являются строительные материалы и другие товары для ремонта – они составляют, как минимум половину всего DIY-рынка. Исходя из этого, рынок DIY является едва ли не самым чувствительным к колебаниям на рынке жилой и коммерческой недвижимости, поскольку именно он раскачивает объемы продаж данного сегмента.

Следует заметить, что данный сегмент рынка более устойчив в период плохой экономической ситуации по сравнению с остальными отраслями непродовольственного ритейла.

Это вполне объяснимо следующими факторами:

1. Люди предпочитают отложить момент покупки нового жилья, вместо этого уделяя внимание ремонту.

2. Вместо дорогостоящего отдыха, люди отдают свое предпочтение отдыху на даче.

3. Люди не покупают готовые изделия, а начинают делать их сами, поскольку это становиться более выгодно, что, в свою очередь, влечет за собой увеличение объемов продаж сырья – различной фурнитуры для мебели, текстиля и т.п.

Отдельно стоит заметить, что на украинском рынке преобладают в сегменте DIY крупные строительные гипермаркеты. В целом, рынок сосредоточен вокруг нескольких крупных компаний. Единоличным лидером является ООО «Эпицентр К», который за последние 10 лет подмял под себя более половины всего рынка данного сегмента. Рынок DIY нельзя назвать ориентированным на широкое развитие, поскольку оно протекает вертикально, а не горизонтально, что подразумевает расширение уже существующих сетей, а не создание новых.

2. Основные показатели рынка. Объем продаж по основным товарным группам

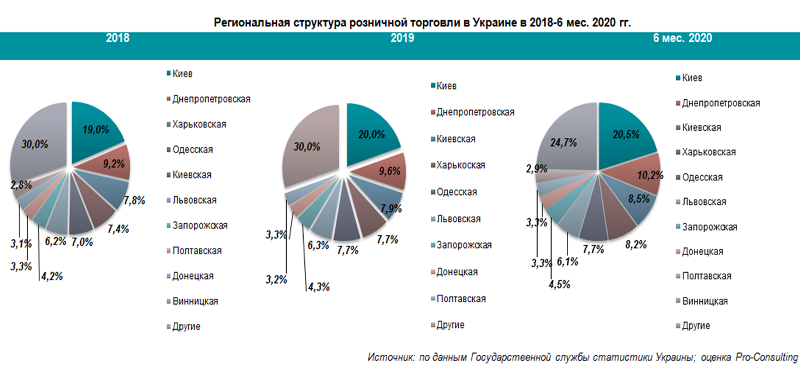

Региональная структура розничной торговли в Украине представляет собой следующую картину. Бесспорным лидером среди региональных центров Украины является Киев, где покупательская способность почти на 80 процентов выше, чем в среднем по стране. В Киеве ежегодно наблюдается прирост доходов населения, что вполне объясняет рост его доли общей региональной структуре товарооборота. Кроме того, следует отметить, что в общей структуре товарооборота превалируют регионы с более высокими средними заработными платами, а увеличение и сокращение доли конкретной области в общем объеме розничной торговли, в свою очередь, совпадает с колебаниями этого показателя.

Диаграмма 1

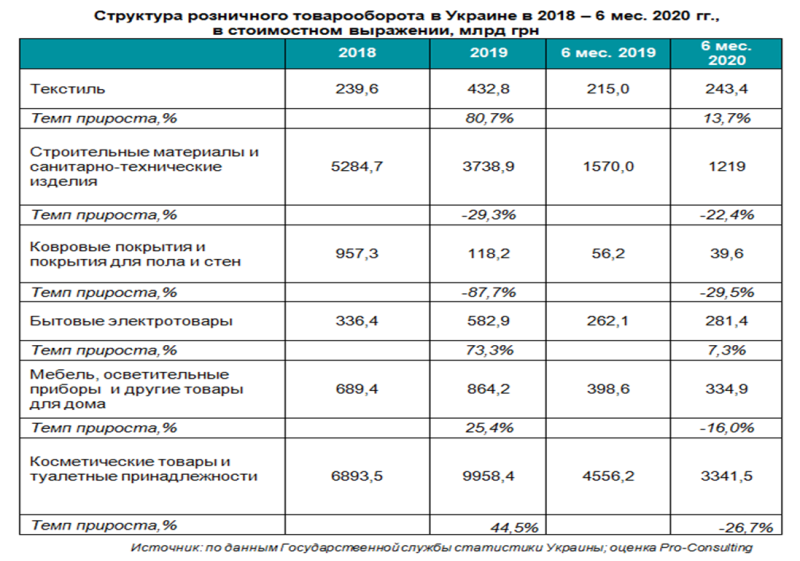

Структура товарооборота розничной торговли сегмента DIY (Ди Ай Вай) на отечесвтенном рынке включает в себя такие категории товаров как текстиль, строительные материалы, саниторно-технические изделия, ковровые покрытия, различные покрытия для пола и стен, мебель, осветительные приборы, бытовую электронику и друггие товары для дома. Ассортимент же украинских магазинов формата drogerie зачастую включает в себя различные косметические товары, парфюмерию, товары персонального ухода и гигиены, товары для ухода за домом, аксессуары и т.п.

Таблица 1

Таким образом, в 2018-2020 гг. можно отметить спад объемов продаж строительных материалов, санитарно-технических изделий, а также покрытий для пола и стен, что связано прежде всего с замедлением темпов строительства в Украине. Помимо этого, такое сокращение связано с общим падением доходов населения, следовательно, товары «премиум-класса» вытесняют более дешевые аналоги. Однако, не смотря на сокращение продаж строительных материалов и прочих товаров для ремонта, украинцы все же уделяют должное внимание обустройству собственного жилья, что вполне объясняет рост объема таких категорий товаров, как текстиль, мебель и осветительные приборы, бытовая техника и пр. Ежегодно значительный прирост наблюдается в объемах розничной торговли косметическими товарами. К факторам, влияющим на этот показатель, прежде всего можно отнести влияние моды, расширение игроков индустрии красоты в Украине в целом, а также расширение ассортимента торговых сетей во всех ценовых категориях. Однако пандемия и тотальный локдаун в первом полугодии 2020 года наложили свой значительный отпечаток на украинский рынок непродовольственного ритейла. Большинство торговых точек в нашей стране не функционировали, либо же работали в ограниченном режиме, что повлекло за собой спад объема продаж практически во всех сегментах.

3. Перечень и характеристика операторов рынка непродуктового ритейла, их показатели

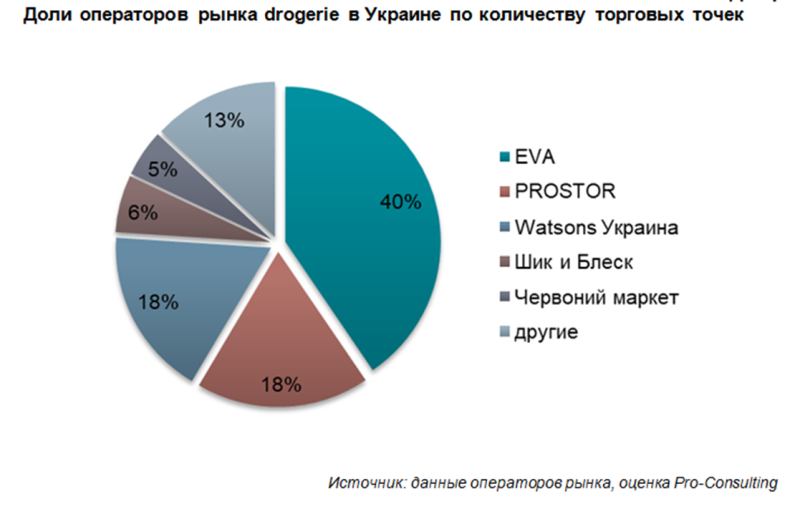

В 2020 году на украинском рынке drogerie есть несколько крупнейших сетей магазинов. Абсолютным лидером по количеству торговых точек уже который год является линия магазинов «Eva». Так, в текущем году сеть насчитывает 990 филиалов по всей стране. В августе 2020 года ООО «Prostore» поглотил одну из достаточно крупных сетей магазинов косметики и парфюмерии «Космо», тем самым значительно увеличив количество собственных торговых точек до 441 и сместив на позицию ниже сеть магазинов «Watsons», количество филиалов которой составляет на текущий момент 428. Четвертую позицию в топе крупнейших операторов рынка занимает винницкая компания «Шик и Блеск». По состоянию на 2020 год в Украине функционирует 148 магазинов этой сети. Замыкает же пятерку лидеров линия магазинов косметики и товаров для дома «Червоний маркет». На сегодняшний день уже открыто 100 торговых точек данной сети.

Таблица 2

В процентном соотношении показатели количества торговых точек на украинском рынке drogerie выглядит следующим образом. Около 40% всех торговых точек данного сегмента принадлежат сети магазинов «Eva». Доля на рынке таких сетей как «PROSTOR» и «Watsons» составляет по 18%. На долю же линий магазинов «Шик и Блеск» и «Червоний маркет» приходится 6% и 5% соответственно. Однако отдельно стоит заметить, что для оценки доли операторов рынка не были взяты в учет локальные операторы, а также торговые точки на иных торговых площадках.

Диаграмма 2

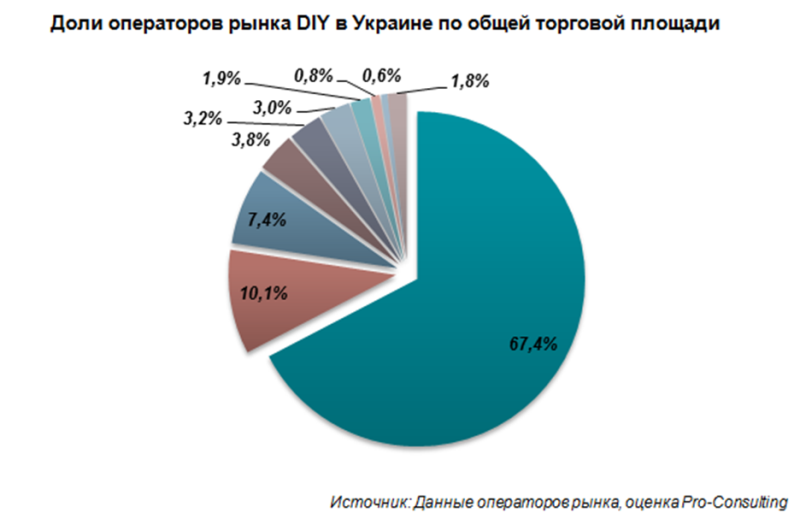

На текущий момент на украинском рынке DIY ритейла преобладают украинские торговые сети. Безусловным лидером является сеть строительных гипермаркетов «Эпицентр К». Последние годы торговая сеть активно расширяется, открывая торговые точки в разных уголках Украины, тем самым вытесняя из рынка других игроков, в том числе и крупных международных ритейлеров. Единственной международной сетью, которая смогла устоять перед строительным гигантом, является «Leroy Merlin».

Таблица 3

Таким образом доля сети гипермаркетов «Эпицентр К» на отечественном рынке составляет 67,4%. Сеть гипермаркетов сантехники «Агромат» занимает 10,1% украинского рынка DIY. На долю сети строительных гипермаркетов «Новая линия» приходится 7.4%. Доли таких сетей как «33м2», «JYSK» и «Leroy Merlin» составляет 3,8%, 3,2% и 3% соответственно. Доля остальных игроков рынка не столь существенна и не превышает 2%. Тем не менее, стоит отметить, что еще вполне весомая доля торговых точек на специализированных рынка, а также в нашей стране процветает «серый» рынок строительных материалов, поэтому в действительности доли операторов рынка несколько отличаются.

Диаграмма 3

Следите за новостями и не пропустите Часть ІІ, в которой вы узнаете о потребительском предпочтении в сегменте непродуктового ритейла и о тенденциях отрасли.

Читайте также: Как правильно выбрать освещение для Food Retail? Последние тенденции в освещении продуктов питания

|

|

|

|

|

|

|

|

|

|

|

|

Раздел: Статті >

Теги: Non-food, непродовольственный ритейл, DIY, drogerie

Коментарі

Ваш коментар буде першим.Додати коментар