Обзор маркетинговой ситуации на рынке Privatе Label Украины

На основе уникальной процедуры MDC, данная статья представляет обзор рынка СТМ в Украине на примере 19 торговых сетей: «АТБ-маркет», «Сільпо», «Фора», «Fozzy», «ЭКО-маркет», «Велика Кишеня», «Metro», «Таврия-В», «Varus», «Фуршет», «Auchan», «Novus», «Пакко/Вопак», «Billa», фреш-маркет «Брусничка», «Колибрис», «Копейка», «Рукавичка» и «Караван», разработанной компанией MRC-Brand, в рамках аудита сетевой розницы Украины.

Последние десятилетия развития украинского рынка ритейла, не оставляют сомнений в эффективности СТМ для управления ассортиментно-ценовой политикой торговых сетей. Все национальные и многие региональные сети имеют в ассортименте СТМ.

Безусловно, популярность СТМ, принесли следующие возможности:

1. Возможность ценового приоритета перед конкурентами (производитель изначально производит продукцию для СТМ с меньшей маржинальностью, чем продукцию под своими брeндами, так как отсутствуют издержки на продвижение брeнда, ряд бонусов, которые платятся при продаже в торговых сетях).

2.Отсутствуют ограничения на уровень дисконта в ценовых акциях.

3. Управляемость ассортиментом (торговая сеть заказывает ассортимент под свое видение рыночной ситуации).

4. Дополнительное продвижение торговой сети, среди покупателей за счет уникальности и привязки СТМ к каждой торговой сети.

Безусловно у СТМ имеются и отрицательные стороны:

1. Зависимость от производителя в его возможностях производства (мощности, ассортимент и т.д.).

2. Затрудненность в контроле качественных характеристик товаров и связанные с этим риски.

3. Если сеть имеет широкий географический охват, то в продукции с краткосрочным сроком хранения необходимо искать нескольких производителей СТМ, особенно на недорогую продукцию, так как затраты на логистику могут «съесть» все ценовое преимущество.

Однако, позитив в использовании СТМ все же значительно перевешивает негатив, что и подтверждают данные рынка, приведенные ниже.

Общие показатели рынка

О значимости СТМ для современного ритейла говорит тот факт, что общий объем продаж по категориям: горячие напитки, алкогольные напитки, безалкогольные напитки, жиры молочные, кондитерские изделия, сыры, цельномолочная продукция, составляет около 7,4 млрд грн в 2017 году а за 5 месяцев 2018 года – 2,9 млрд грн. При этом доля в гривнах СТМ составила в 2017 - 7%, а за 5 месяцев (январь-май) 2018 года – 6,9%.

Структура продаж

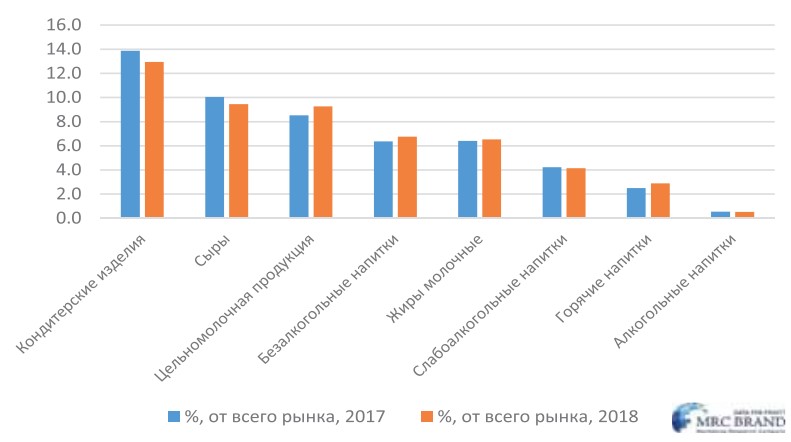

Внутренняя структура продаж СТМ по макрогруппам:

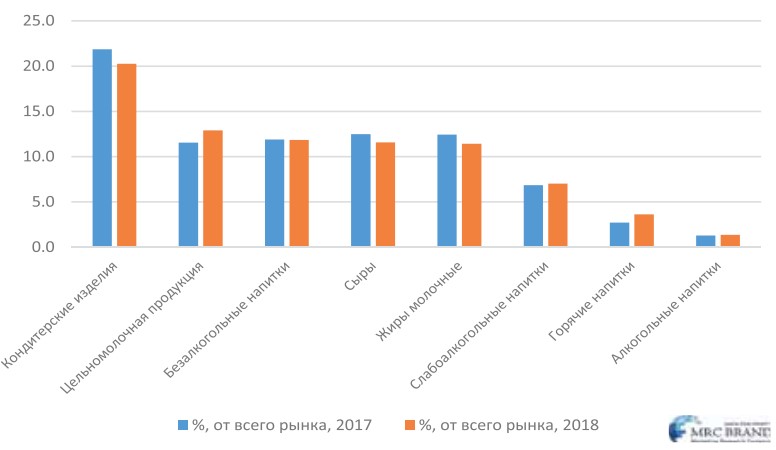

В натуральных единицах измерения (литры/ килограммы):

Безусловным лидером являются кондитерские изделия, которые доминируют и в гривневом, и в натуральном объеме продаж, занимая около 12-14% в денежном измерении и 20-22% в килограммах.

На втором месте – категория сыры, с долей около 9-10% в гривнах и около 12% в килограммах.

Молочная продукция имеет около 9% в гривнах, однако, в килограммах ее доля достигает 12-13%.

Доля в литрах в категории безалкогольные напитки почти в два раза превосходит этот показатель в денежном измерении (6,5% и 12% соответственно).

Жиры молочные, так же демонстрируют доминирование доли в килограммах перед долей в гривнах в два раза (6,5% и 11,9% соответственно).

Слабоалкогольные напитки, имея долю в денежном измерении в 4,2% достигают 7% в доле в литрах.

Горячие напитки с долей 2,5 -3% в гривнах и 3-3,6 в килограммах, замыкают вместе с алкогольными напитками (доля, которых крайне минимальна, что связанно прежде всего с акцизным сбором, который исключает возможность успешного продвижения СТМ в данной категории) рейтинг продаж СТМ.

Структуру продажи внутри категории СТМ

Распределение продаж категории, внутри макрогрупп СТМ

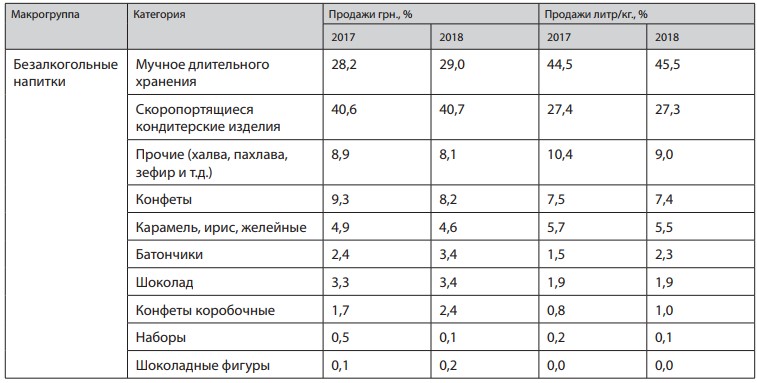

В безалкогольных напитках безусловный лидер вода (светлые воды, газированные и нет), связано это с возможностью в данной категории предложить покупателю интересную цену при сопоставимом качестве с лидерами рынка.

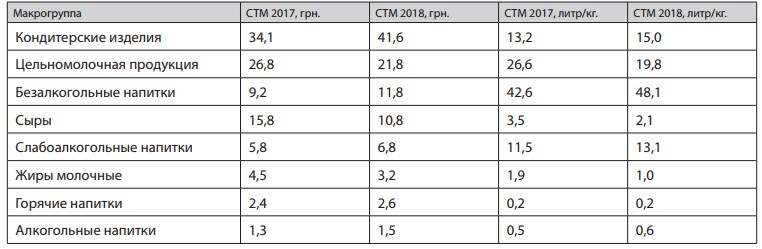

Жиры молочные. Средняя стоимость пачки масла с 2017 января по май 2018 выросла на 18% и составила 35 грн., что объясняет популярность этой категории (и значимую долю в денежном измерении) – покупатель стремиться сэкономить на денежноемком продукте.

Кондитерские изделия. Здесь лидируют категории, в которых максимально расши- рено предложение в количестве торговых марок и производителей. И наоборот те категории, в которых рынок структурирован среди крупных игроков – имеют минимальную долю. Например, локальных производителей печенья можно обнаружить в любой области по нескольку, производителей же плиточного шоколада – несколько на всю Украину.

Молочная продукция. Данная группа, практически повторяет распределение всего рынка по данной макрогруппе, что говорит о гармоничном наполнении ассортиментной матрицы и успехе у потребителя.

Слабоалкогольные напитки. Практически на все 100% состоит из пива, этот успех обусловлен ценовой нишей «ниже среднего сегмента», возможностью использовать стандартные наборы вкусов и не закрепленные ни за кем классические маркеры типа «Жигулевское».

Сыры. В данной макрогруппе ситуация схожа с молочными жирами. За исследуемый период категория «сыр твердый» подорожала на 41%, до 160 грн./кг., поэтому и здесь покупатель активно реагирует на возможность сэкономить.

Безалкогольные напитки

Жиры пищевые

Кондитерские изделия

Молочная продукция

Слабоалкогольные напитки

Сыры

Ценовое позиционирование

Создавшуюся ситуацию можно охарактеризовать словами «чем дешевле – тем лучше», цена на продукцию, маркированную как СТМ может отличать от средней цены по рынку брендированных товаров на сотни процентов. Общий процент от рынка по СТМ в исследуемых категориях составляет 55-59% и это достаточно красочно характеризует ценовое позиционирование собственных торговых марок.

Выводы. Собственные торговые марки, прочно заняли свою нишу на украинском рынке, и обладают неоспоримыми преимуществами как для ритейлера, так и для покупателя. Это направление торговли будет развиваться и обретать цивилизованные формы, через улучшение качественных характеристик товаров и диверсификации торговых марок в различные сегменты рынка, и ценовые ниши (что уже и сейчас происходит в лидирующих торговых сетях).

Справка ТМ:

Исследовательская компания «MRC Brand» представлена на рынке с 2010 года. Основным направлением деятельности организации является розничный аудит - анализ вторичных продаж в национальных сетях Украины. Основная цель компании – обеспечение своих клиентов оперативной и достоверной информацией для принятия выверенных стратегических и тактических решений.

Читайте также: Кейс магазину Shket&Faina. Дизайн у рітейлі: ефект синергії

|

|

|

|

|

|

|

|

|

|

|

|

По поводу размещения Ваших материалов на портале пишите на press@trademaster.com.ua

Раздел: Керівнику ЗЕД >

Коментарі

Ваш коментар буде першим.Додати коментар