Как выстроить категорийный менеджмент товаров private label?

Часто категорийный менеджмент ограничивают оптимизацией ассортимента на полках магазина. На самом деле это более широкое понятие, в него входят разделение продукции на категории и сегменты, определение роли категории для покупателя и создание основанной на ней стратегии, выставление целевых показателей, тактическая работа с ассортиментом, ценами, промоакции, управление пространством. Важным инструментом категорийного менеджмента, напрямую применимого к собственной торговой марке, является выстраивание дерева принятия решений при выборе продукта покупателем, который стоит у полки магазина. Например, в категории «чай» покупатель сначала выбирает тип (черный, зеленый, травяной, ароматизированный), далее решает, пакетированный, гранулированный или листовой чай он купит. Затем идет выбор ценового сегмента, далее — бренда и в самом конце — размера упаковки.

В каждой категории товара дерево принятия решений разное, например, в категории «пиво» уровней меньше и они расположены по-другому:

- сначала тип (светлое, темное, безалкогольное),

- затем упаковка/размер (банка, ПЭТ 1,5–2,5 л, стекло),

- потом бренд.

В категории «кофе»:

- тип (молотый, зерновой, растворимый),

- бренд,

- размер упаковки.

Дерево принятия решений и брендозависимость (лояльность покупателей к бренду) могут быть различными для разных категорий, поэтому представленность продукта также может быть разной:

1) только бренд-лидер;

2) три равнозначных бренда;

3) товар «первой цены»;

4) товар-«архетип» (например, кофе растворимый 100г в жестяной упаковке).

Введение частной марки оптимально в случаях четвертом и третьем, возможно во втором случае, но в первом случае значительно уменьшит продажи категории.

На российском и украинском рынках многие сети используют стратегию «копирование продукта лидера», при этом продукт-лидер, завоевавший высокую лояльность потребителей, с полок не убирают. При такой слабой дифференциации СТМ проявляется эффект каннибализма между различными марками ритейлера в одной категории, размывание заявленных преимуществ каждой марки по отношению к остальным и к товарам известных брендов.

В итоге наблюдается снижение доверия потребителей к собственным маркам и розничному бренду сети в целом. Более того, при избытке SKU собственных марок организационные ошибки (относительно размера, полномочий и функционала отдела СТМ) приводят к формированию слабоуправляемых, неконтролируемых с точки зрения взвешенного маркетингового позиционирования товарных наименований. Позиционирование брендов сети размывается, страдает мерчандайзинг, увеличиваются товарные запасы и out of stock.

Излишне агрессивное, навязчивое предложение СТМ, проявляющееся в маркетинге или мерчандайзинге, может не только оттолкнуть потребителей от продуктов этой линии, но и снизить продажи лидирующих брендов, создать ощущение ограниченности выбора товаров и уменьшить интенсивность потока потребителей. В отличие от показателей международных сетей в странах Европы и США, у которых доля СТМ составляет 30% и более, а портфель СТМ включает продукты во всех ценовых сегментах и товарных категориях, в России доля рекламных ресурсов, направленных на продвижение СТМ, непропорциональна и существенно (зачастую в несколько раз) превышает их долю в обороте и прибыли.

Не следует в ходе развития СТМ наносить ущерб продажам трафико- и маржеобразующих товаров известных брендов, а также товаров нишевых брендов. Сокращение брендов более чем на 10–20% и замещение их СТМ без учета уникальности приводит к падению продаж из-за отсутствия у потребителей ощущения свободы выбора.

Например, сеть Carrefour тщательно спланировала сокращение SKU на 15% с учетом ошибок Wal-Mart, которая после масштабного сокращения представленности брендов в сети была вынуждена вернуть 300 наименований в течение нескольких месяцев из-за падения продаж. Наряду с падением продаж ухудшается восприятие потребителями ассортимента продуктов в сети — негативные эмоции от того, что на полке не оказалось нужного бренда, автоматически транслируются на розничную сеть.

Мировой опыт показывает, что замена брендов на СТМ требует структурирования предложения по качеству и цене. Для верного определения акцентов ценового и качественного позиционирования продукта СТМ необходимо объективно оценить качество заменяемого бренда:

СТМ нижнего сегмента должны быть дешевле брендов C-класса на 1–3%,

СТМ среднего сегмента — дешевле брендов B-класса на 20–30%,

СТМ сегмента «средний плюс» — дешевле брендов А-класса на 30–50%.

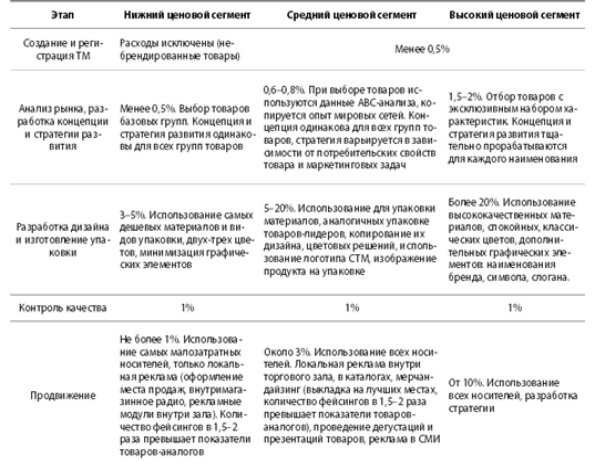

Традиционный для российских сетей подход «цена бренда минус наценка равно цена СТМ» несостоятелен в среднем и «среднем плюс» сегменте цен. На практике, как правило, ритейлер переоценивает качество собственного товара по сравнению с брендированной продукцией, т.е. изначально неверно определяет неценовые характеристики объектов сравнения. В условиях достаточно высокой лояльности к брендам в большинстве категорий в России необходимо оценивать товары СТМ более объективно и исходя из степени их соответствия бренду-аналогу определять дисконт (табл. 5).

Таким образом, успех стратегии СТМ розничной сети требует регулярного и оперативного мониторинга:

- потребительских предпочтений — для поиска новых целевых сегментов и получения обратной связи, информации об отношении к СТМ;

- инноваций крупных брендов — для совершенствования предложения в перспективных направлениях, создания популярных товаров-аналогов;

- себестоимости производства и контроля качества продукции — для создания конкурентоспособных товарных предложений.

Данные мониторинга целесообразно использовать в стратегическом планировании и для повышения эффективности организации операционных и маркетинговых процессов. В ходе определения ключевых стратегических ориентиров развития собственных торговых марок важно осознавать, что стоимость товаров не является характеристикой, отличающей СТМ разных ритейлеров.

Высокий уровень качества и цена ниже рыночной — лишь необходимый минимум для обеспечения целесообразности развития собственных торговых марок сети, но не конкурентное преимущество относительно аналогичных СТМ других сетей, значимое при формировании лояльности потребителей. В связи с этим риски сбыта дешевой продукции минимальны лишь на начальном этапе развития рынка СТМ, особенно в условиях экономической нестабильности и низкого уровня жизни населения. По мере усложнения социальных и экономических процессов, увеличения доходов населения, роста ожиданий потребителей от приобретения товаров и дифференциации предложений известных брендов и сетей-конкурентов тактика конкуренции по цене даже в случае роста объемов продаж не гарантирует ритейлеру эффективность направления СТМ.

В процессе определения приоритетных категорий создания СТМ и пропорций их представленности необходимо повышать эффективность категорийного менеджмента с использованием ABC-анализа. Следует взвешенно принимать решения о ключевых плановых показателях доли и ассортимента СТМ в каждой категории, фокусировать усилия по продвижению СТМ в направлениях, где эта мера будет способствовать приросту продаж («средний плюс» и высокий ценовые сегменты), обеспечивая более удачное соотношение цены и качества, а не минимальную стоимость.

Особое внимание стоит уделять созданию СТМ в слабо- и среднеразвитых сегментах рынка, где менее остра конкуренция, а также совершенствованию концепции, продукта и упаковки товаров СТМ в категориях, в которых они не стимулируют рост продаж. Расширение представленности СТМ в брендозависимых категориях должно проходить за счет слабых брендов. Также необходимо выделить категории с низкой брендозависимостью — бакалея, молочные продукты, хлеб — и начинать массовое производство СТМ именно в них.

Портал о Собственных Торговых Марках www.trademaster.ua

По материалам: журнал «Бренд-менеджмент»

Раздел: Private Label >

Коментарі

Ваш коментар буде першим.Додати коментар