05 жовтня 2011

Обзор рынка складской недвижимости Киева за 2011г.

1760

Количество потребленных в 2011 году помещений (take-up) более чем в 4 раза превышает показатель чистого прироста нового предложения. Если и далее дисбаланс спроса и предложения будет сохраняться на схожем уровне (т.е поглощается больше, чем строится), то в 2012-2013 годах возможен дефицит качественных складских помещений.

Предложение

Согласно аналитическим данным компании DiGi Group, до конца 2011 года заявлено к вводу в эксплуатацию порядка 113 тыс .кв.м спекулятивных складских помещений.

Одновременно, в течение 2011 года около 68 тыс. кв.м складских помещений перешли из общего спекулятивного предложения в собственность конечных пользователей. Как следствие, чистый прирост нового предложения за 2011 год ожидается на уровне 45 тыс кв.м, или в два раза ниже аналогичного показателя за 2010 год.

Таким образом, совокупное предложение складских помещений для открытого рынка по состоянию на конец 2011 года ожидается на уровне 942 тыс кв.м., или на 5% выше аналогичного показателя за 2010 год (897 тыс кв.м)

Согласно прогнозируемому объему нового предложения в 2012 году, лидирующими направлениями ожидаются броварское (70 тыс кв.м), район г. Вишневое (63 тыс кв.м) и житомирское (39 тыс кв.м) направления.

Спрос

По состоянию на сентябрь 2011 года спрос (take-up) на профессиональные складские помещения Киева и киевской области составил около 150 тыс кв.м. С высокой вероятностью, до конца 2011 года будет сдано в аренду еще порядка 40 тыс. кв.м. Таким образом, общее количество потребленных за 2011 год складских помещений ожидается на уровне 190 тыс.кв.м, или практически идентично аналогичному показателю за 2010 год.

Ожидаемый объем *чистого поглощения (net absorption) складских помещений в 2011 году (157 тыс кв.м) также близок к аналогичному показателю за 2010 год (165 тыс кв.м).

Примечательно, что количество потребленных в 2011 году помещений (take-up) более чем в 4 раза превышает показатель чистого прироста нового предложения (190 тыс кв.м против 45 тыс. кв.м).

Так, совокупная площадь вышедших на рынок новых складских комплексов второй год подряд меньше, чем площадь, поглощаемая рынком (net absorption). Если и далее дисбаланс спроса и предложения будет сохраняться на схожем уровне (т.е поглощается больше, чем строится), то в 2012-2013 годах возможен дефицит качественных складских помещений.

Арендные ставки и вакантность

Достигнув своего дна в первом квартале 2010 года (4,3 $/ кв.м/ месяц), уровень базовых арендных ставок (не включают НДС, эксплуатационные и коммунальные платежи) в складском сегменте Киева и киевской области стал восстанавливаться.

В целом, рост арендных ставок в Киеве и киевской области происходил на протяжении всего 2011 года. При этом, среднерыночный уровень базовых арендных ставок к концу 2011 года достиг значения 5,9 $/ кв.м/ месяц, увеличившись на 36% в сравнении с первом кварталом 2010 года.

Стоит обратить особенное внимание на то, что в национальной валюте уровень базовых арендных ставок восстановился до своего максимального докризисного значения в 50 грн.

Уровень вакантности на протяжении всего года продолжал снижаться, и, с высокой вероятностью, к концу 2011 года достигнет 12% (111 тыс.кв.м незанятых помещений). Напомним, что на начало 2011 года уровень вакантности составлял 23%, на начало 2010 года – 35%.

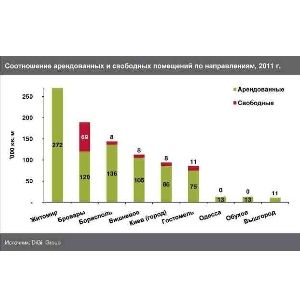

Из 111 тыс. кв.м вакантных помещений, 70 тыс кв.м (порядка 60%) приходится на броварское направление. В данном направлении выход на рынок ряда крупных складских объектов произошел в кризисный период, поэтому они начали заполняться относительно недавно.

Материалы предоставлены компанией DiGi Group. Специализацией компании является оказание полного комплекса услуг в сегментах складской и промышленной недвижимости.

Полную версию отчета за 2011 год Вы можете найти по ссылке http://sklad-ua.com/analitics/ru/598.

Логистика

Складская недвижимость

Новости компаний

Портал розничной и оптовой торговли TradeMaster

Раздел: Керівнику ЗЕД >

Коментарі

Ваш коментар буде першим.Додати коментар