Обзор украинского рынка водки 2016 – 2017: Праздники закончены. Пора подводить итоги.

Общие показатели по рынку. Пить стали меньше, но дороже.

В рамках аудита сетевой розницы, который регулярно проводит компания «MRC Brand», были проанализированы вторичные продажи водки в более чем 2700 магазинах 16 национальных украинских розничных сетей. Полученные результаты позволяют получить представление о динамике развития украинского рынка водки в 2016-2017 годах.

Справка ТМ:

Исследовательская компания «MRC Brand» представлена на рынке с 2010 года. Основным направлением деятельности организации является розничный аудит - анализ вторичных продаж в национальных сетях Украины. Основная цель компании – обеспечение своих клиентов оперативной и достоверной информацией для принятия выверенных стратегических и тактических решений.

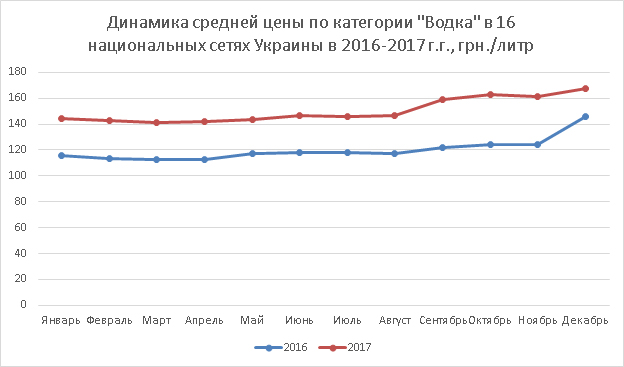

Общий объем вторичных продаж водки в натуральном выражении (в литрах) в 16 национальных розничных сетях Украины по итогам 12 месяцев 2017 года упал на 12,98% или на 5,6 млн. литров в сравнении с аналогичным периодом 2016 года. Безусловно, эта тенденция, связанна со значительным выросшим акцизом на алкогольную продукцию и повышением минимальных розничных цен на исследуемую категорию.

При этом, рынок в денежном выражении продемонстрировал уверенный прирост:

8,8 % прироста (в абсолютном выражении 465 млн. грн.) обусловлено теми же причинами – покупатели в этой категории стали покупать на 13% меньше в литрах, но значительно дороже.

Если в январе 2017 года литр водочной продукции был дороже аналогичного периода на 24,4% (115 и 145 грн. соответственно), то сравнение ноября 2016 и 2017 годов, показало прирост 30,2% (124 и 162 грн. соответственно).

В декабре в преддверии праздников средняя цена литра водочной продукции обновила рекорд и достигла 168 грн./литр.

Анализ продаж по видам водочной продукции. Украинцы стали меньше пить саке и чуть больше перцовой.

Классическая водка без добавок уверенно доминирует в предпочтениях покупателей Украинских сетей 95% продаж в литрах.

Если рассмотреть динамику потребления различных видов водки, то становится видно, что, если доля водки без добавок была стабильна, то структура потребления водки с добавками продемонстрировала изменения. Немного выросло потребление водки с перцем, значительно с другими добавками и крайне сильно упало потребление такого экзотического напитка как саке:

Анализ продаж в ценовых категориях.

Для анализа изменения продаж в условиях изменившегося акцизного сбор и минимальной отпускной цены на 0,5 бутылку, мы проанализировали продажи категории в литрах, в период 3 месяцев до изменения акциза и 3 месяцев после (с июня по август и с сентября по ноябрь 2017, соответственно). При этом, в июне-августе ценовой диапазон «акциз» был принят за минимальную розничную стоимость бутылки 0,5 литров (69,78 грн.), плюс 5%, то есть этот диапазон составил 69,78-73,25 грн. В периоде с сентября по ноябрь этот диапазон составлял: 79,55 грн. (новая минимальная розничная цена) – 83,5 грн. (шаг в пять процентов).

Как видно из графика ценовой диапазон, который мы условно назвали «акциз» фактически каннибализировал средний ценовой сегмент, премиум же сегмент остался практически без изменений.

Динамика продаж по торговым маркам производителей.

В сравниваемые периоды активнее всего приросли торговые марки Nemiroff и Хортица, отрицательную динамику продемонстрировали «Хлебный Дар» и «Мороша».

Если рассмотреть относительный прирост долей, то безусловным лидером является, ТМ «Хлебная Половинка», чей прирост составил почти 200%, так же значимый прирост у ТМ «Prime» и «Finlandia» - 84% и 58% соотвественно.

При этом «капитализация» доли продаж ТОП 15 торговых марок выросла с 88,7% до 89,3%. Данный рост, скорее всего обусловлен тем фактом, что с ростом минимальной розничной цены, покупатель, при прочих равных, выбирает те торговые марки, которые активнее других занимаются продвижением на рынке и более известны.

|

№ в рейтинге 2017 |

№ в рейтинге 2016 |

Бренд |

2016,% |

2017,% |

Дельта,% |

|

1 |

2 |

Nemiroff |

12.1 |

16.1 |

4.0 |

|

2 |

3 |

Хортица |

11.3 |

14.0 |

2.7 |

|

3 |

1 |

Хлебный Дар |

17.3 |

13.4 |

- 4.0 |

|

4 |

6 |

Козацька Рада |

6.9 |

7.4 |

0.4 |

|

5 |

4 |

Мороша |

9.1 |

6.5 |

- 2.6 |

|

6 |

5 |

Первак |

7.7 |

6.2 |

- 1.5 |

|

7 |

7 |

Воздух |

6.6 |

5.7 |

- 0.9 |

|

8 |

8 |

Medoff |

4.3 |

4.5 |

0.2 |

|

9 |

9 |

Green Day |

3.4 |

3.5 |

0.0 |

|

10 |

11 |

Перша Гильдия |

2.2 |

3.0 |

0.9 |

|

11 |

10 |

Перепелка |

3.2 |

2.2 |

- 1.0 |

|

12 |

15 |

Хлебная Половинка |

0.6 |

1.7 |

1.1 |

|

13 |

12 |

Немировская |

1.8 |

1.6 |

- 0.2 |

|

14 |

13 |

Zubrowka |

1.6 |

1.6 |

0.0 |

|

15 |

18 |

Finlandia |

0.8 |

1.3 |

0.5 |

|

16 |

14 |

Prime |

0.7 |

1.2 |

0.6 |

Рынок водки крайне структурирован, что подтверждает распределение долей производителей:

|

№ в рейтинге 2017 |

№ в рейтинге 2016 |

Производитель |

2016,% |

2017,% |

Дельта, % |

|

1 |

1 |

Bayadera Group (Цельсий, Козацька Рада, Хлебный Дар) |

38.1 |

35.1 |

- 3.0 |

|

2 |

2 |

Global Spirits (Хортица, Мороша) |

29.6 |

27.8 |

- 1.8 |

|

3 |

3 |

Nemiroff |

13.9 |

17.6 |

3.8 |

|

4 |

4 |

EBT (Medoff Наша Марка) |

5.7 |

5.9 |

0.2 |

|

5 |

5 |

Алеф (Green Day, Helsinki, Solod) |

3.8 |

3.6 |

- 0.2 |

|

6 |

6 |

PDC (Zubrowka, Зеленая Марка) |

1.9 |

1.8 |

- 0.0 |

|

7 |

7 |

Олимп (Prime) |

1.2 |

1.3 |

0.2 |

|

8 |

11 |

Coca-Cola (Finlandia) |

0.8 |

1.3 |

0.5 |

|

9 |

9 |

ЖЛГЗ (Старый Житомир, Житомирский стандарт) |

0.9 |

1.3 |

0.4 |

|

10 |

8 |

Петрус (Чекушка) |

1.1 |

1.2 |

0.1 |

|

11 |

12 |

Перно Рикар (Absolut) |

0.4 |

0.5 |

0.2 |

|

12 |

14 |

Винфорт (Столичная, Московская) |

0.2 |

0.3 |

0.1 |

|

13 |

15 |

Львовский ЛВЗ (Lvivska, Premium Lvov) |

0.1 |

0.3 |

0.2 |

|

14 |

13 |

СВКЗ (Хлебная Слеза) |

0.3 |

0.2 |

- 0.0 |

|

15 |

10 |

Гетьман (Мякуш) |

0.9 |

0.2 |

- 0.7 |

В 2016 году ТОП 15 совокупно занимали 98,8% рынка в литрах, в 2017 году этот показатель составил 98,5%. Постоянно растущая минимальная розничная цена «выбивает» у потенциальных новичков на этом рынке основной аргумент для входа с новыми торговыми марками – возможность ценового преимущества, делая этот рынок «закрытым клубом» ТОП 5 производителей, которые совокупно занимают 90% рынка в анализируемых периодах.

Из особенностей распределения долей производителей в 2016/2017 году, хотелось бы отметить прирост компании Nemiroff (3.8%) и падение долей «Bayadera Group» и «Global Spirit» (на 3 и 1,8% соответственно).

Распределение доли продаж водки в литрах по торговым сетям. АТБ – максимальная доля, максимальный прирост.

Ключевым игроком среди анализируемых 16 крупнейших национальных торговых сетей по категории «Водка» безоговорочно является сеть «АТБ-маркет». Эта торговая сеть продемонстрировала и максимальный прирост в 2017 году. Учитывая динамику развития ТС «АТБ-маркет», можно предположить, что эта тенденция сохранится и в новом году.

|

Сеть |

2016,% |

2017,% |

Дельта, %% |

|

АТБ |

39.7 |

40.8 |

1.2 |

|

Fozzy |

10.0 |

10.5 |

0.5 |

|

Сильпо |

11.2 |

10.7 |

- 0.5 |

|

Метро |

9.0 |

7.6 |

- 1.3 |

|

Фора |

4.8 |

5.4 |

0.6 |

|

ЭКО |

4.0 |

4.0 |

0.0 |

|

Таврия |

3.1 |

3.0 |

- 0.1 |

|

Велика Кишеня |

3.0 |

3.0 |

- 0.1 |

|

Варус |

3.0 |

3.0 |

- 0.0 |

|

Ашан |

2.6 |

2.7 |

0.0 |

|

Новус |

2.0 |

2.3 |

0.2 |

|

Фуршет |

2.2 |

2.0 |

- 0.3 |

|

Брусничка |

1.5 |

1.3 |

- 0.2 |

|

Пако |

1.4 |

1.1 |

- 0.2 |

|

Караван |

1.3 |

0.9 |

- 0.4 |

|

Билла |

1.0 |

0.9 |

- 0.1 |

Перспективы развития рынка в 2018 году.

Исходя из курса правительства на приведение ставок акциза на алкоголь в соответствие с европейскими нормами, можно предположить, что в 2018 году акциз будет вновь повышен. В связи с этим, тенденция уменьшения производства алкогольной продукции в литрах (за счет снижения потребления и «перетекания» потребителя в сторону «серых» производителей) и увеличения гривнего объема рынка за счет увеличения розничной цены – сохранится.

Так же практически исключено появление новых игроков на данном рынке или значительных изменений долей текущих крупных игроков, так как рынок выглядит крайне структурированным а порог вхождения на рынок – крайне высок.

Кроме «АТБ-маркет», ключевыми торговыми сетями для данной категории так же являются: Fozzy, Сильпо, Метро, Фора и ЭКО-маркет, которые совокупно занимают 79,8% продаж в данной категории.

Розничный аудит был осуществлен по 16 национальным торговым сетям:

«АТБ-маркет», «Сільпо», «Фора», Fozzy, «ЭКО-маркет», «Велика Кишеня,» Metro, «Таврия-В», Varus, «Фуршет», Auchan, Novus, «Караван», «Пако/Вопак», Billa, фреш-маркет «Брусничка».

Читайте также: Обзор украинского рынка товарной категории Шоколад плиточный 2016 - 2017 г. г.

Не пропустите главное событие месяца!

Портал о розничной и оптовой торговле TradeMaster.UA

По поводу размещения Ваших материалов на портале пишите на press@trademaster.com.ua

Раздел: Private Label >

Коментарі

Ваш коментар буде першим.Додати коментар